首次公開發行、退市,幣股不再具有加密貨幣貔貅般的特性

如果上一個周期是 MicroStrategy 點燃了比特幣牛市,那麼本輪漲勢的核心引擎,無庸置疑就是「山寨幣微策略」。SBET、BMNR 等以太坊財庫公司持續加碼買入,不僅將 ETH 價格自 5 月初的 1800 美元一路推升至 4700 美元,漲幅超過 160%,同時也在市場情緒中展現全新領頭作用。這同時也吸引了 SOL、BNB、HYPE 等主流山寨幣效仿,一批以財庫增持為故事主軸的新型公司接連登場,進一步激發市場對後續漲勢的預期。

然而,隨著這一模式擴大,潛在風險信號也逐漸浮現。近期,BNB 財庫公司 Wint 面臨下市危機,Hype 財庫公司 LGHL 爆出賣幣事件,引發市場對「財庫策略」可長期維持性的質疑。究竟這種集中買入模式暗藏哪些潛在風險?投資人追逐高報酬同時,又有哪些隱憂必須多加留意?本文將進一步剖析這一話題。

公司博弈:資本只青睞真正贏家

「財庫公司」這場角逐,無異於一場生死存亡的市場淘汰戰。

Windtree Therapeutics(WINT)在 7 月大動作宣布建立 BNB 戰略儲備,卻因基本面疲弱及股價長期低迷,終於在 8 月 19 日收到納斯達克下市通知。該消息公布後,WINT 股價連續暴跌,單日重挫 77.21%,現價僅剩 0.13 美元,較公告時的 1.58 美元累計跌幅高達 91.7%。對於一家仍處臨床階段、商業化進程緩慢、季度虧損不斷擴大的生技小型公司而言,下市幾乎等同於市場徹底淘汰。

形成鮮明對比的是新晉玩家——BNB Network Company(BNC,前身為 CEA Industries)。在 YZi Labs 強力支持下,BNC 於 7 月底至 8 月初完成 5 億美元私募融資,CZ 親自參與操盤,吸引多達 140 家投資機構參與,陣容堪稱豪華,包括 Pantera Capital、Arrington Capital、GSR 等頂尖資本。公司還延攬 Galaxy Digital 前共同創辦人 David Namdar 擔任 CEO,由前加州公務員退休基金(CalPERS)首席投資官 Russell Read 負責投資決策,幾乎一夕間實現從傳統小型股向「BNB 正統財庫公司」的全面升級。

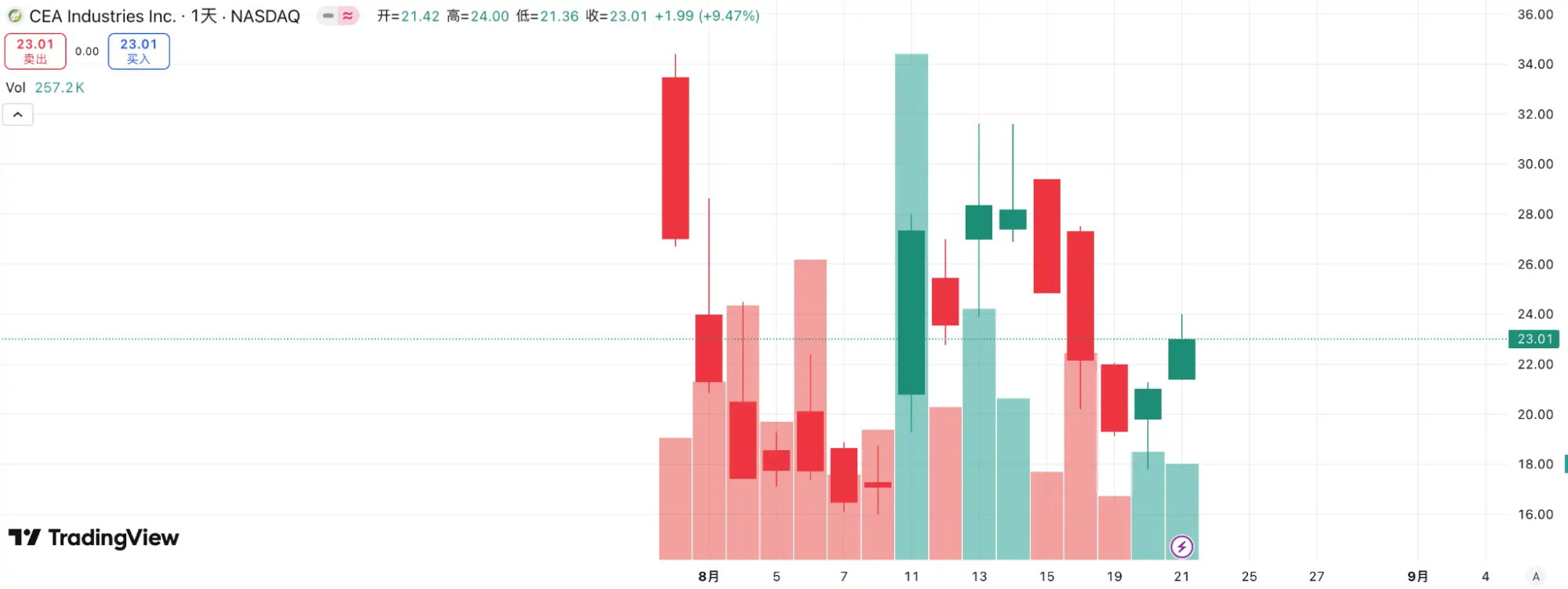

資本已經給出明確答案:WINT 成為被淘汰的「棄子」,BNC 則躍升為市場新旗手。根據數據,BNC 股價昨日上漲 9.47%,現價 23.01 美元,進一步鞏固其在「BNB 財庫公司」領域的領導地位。可見,這場競爭不僅比公司基本面,更是市場對故事敘事和資源整合能力的投票。

延伸閱讀:《首家 BNB 儲備公司 WINT 下市,「囤幣策略」失靈?》

在 ETH 財庫公司賽道上,競爭同樣激烈。由 Joseph Lubin 領軍的 SBET 作為首家提出「ETH 微策略」概念的上市公司,憑藉領先優勢與 ETH 代言人身份,早期迅速引發劇烈 FOMO,股價從 3 美元一度飆升至 120 美元,成為山寨財庫模式的代表案例。

但 BMNR 的迅速崛起很快改寫局面。作為後發者,其買入力和資金規模全面超越 SBET,並高調喊出「持有 5% ETH」的主題,迅速提升市場想像空間。更重要的是,BMNR 背後有 Tom Lee 與 Cathie Wood 等華爾街知名資本公開力挺,使其在機構和媒體層面迅速占據主導。一相比較,SBET 雖然有 Joseph Lubin 領軍,代表新世代 Web3 的信譽,但與華爾街「老錢」結盟的 BMNR 相較下,話語權和影響力略微遜色。

股價走勢也清楚印證分化。8 月行情中,SBET 股價自 17 美元最高漲至 25 美元,總漲幅約 50%;BMNR 則從 30 美元最高漲至 70 美元,漲幅逾 130%,顯著領先。隨 BMNR 逐步獲得主流資本和意見領袖青睞,ETH 財庫公司的競爭正式進入此消彼長的新階段。

這場競爭帶來的最大啟示是:「財庫公司」已進入強者恆強的新局面。隨機構投資人和大型資本積極參與,市場資源正加速集中到少數具備資本整合力、故事推動力及治理能力的企業。規模小的公司在這模式下難以存活,即使打「財庫」旗號,仍難抵抗市場對績效和資金實力的考驗。最終,賽道只會留下能承接資金和故事的少數贏家,泡沫和跟風者則將迅速被市場淘汰。

賣幣隱憂:戰略儲備並非永久持有

如果比特幣牛市有 Michael Saylor 信仰加持,山寨幣「財庫牛」則更接地氣。Saylor 一直公開強調 MicroStrategy「永不賣出」比特幣,且持續利用融資買入,為 BTC 帶來不斷買盤與信心。即使如此,「微策略是否會賣幣」始終是市場討論焦點。而山寨幣財庫公司雖數仿效該模式,卻從未承諾「不賣」,更讓市場對其穩定性抱持更高疑慮。

近期,HYPE 財庫公司 Lion Group Holding Ltd. 被發現賣出 50 萬美元的 HYPE 代幣。而僅一個月前,公司才宣布完成 6 億美元融資後啟動 HYPE 財庫策略,目標為將 $HYPE 定位核心儲備資產,並結合 $SOL、$SUI 等打造成新一代 Layer-1 財庫組合,公開宣示未來還會持續加碼這些代幣。如今減持舉動,讓外界開始質疑其資產配置邏輯:究竟是多元化戰術調整,還是回應近期市況下跌的避險舉動?即使賣出量僅 50 萬美元,對 6 億融資來說微不足道,卻足以引起市場警覺。

此類案例並不罕見。美圖公司曾投入約 1 億美元買入 BTC 與 ETH,之後在 2024 年底 BTC 突破 10 萬美元時順勢獲利了結,賣出價約 1.8 億美元,獲利約 7,963 萬美元。雖然美圖並非財庫策略公司,但這種操作已證明:一旦價格漲至高位,所謂「戰略儲備」極有可能成為獲利出場工具。

目前市場尚未出現大規模財庫公司集體拋售,但潛在風險不容忽視。不論是獲利動機還是對未來趨勢的擔憂,財庫公司皆有可能成為市場賣壓來源。Lion Group 的減持即是這類憂慮的縮影:作為首批進場的 HYPE 財庫策略機構之一,其賣出行動無疑已敲響警鐘——「財庫軍團」若集中拋售,踩踏效應恐瞬間引爆,牛市也可能在自身引擎壓力下戛然而止。

mNAV 飛輪:無限子彈或雙刃劍?

財庫公司融資飛輪建立於 mNAV 機制,其本質是一種反身性循環邏輯,讓財庫公司在牛市期間彷彿擁有「無限子彈」的籌碼。mNAV 即市場淨資產價值比(Market Net Asset Value),計算方式為企業市值(P)相較於每股淨資產(NAV);在財庫策略語境下,NAV 指持有數位資產價值。

當股價 P 高於每股淨資產 NAV(即 mNAV > 1)時,公司可持續募資,並將資金再投入數位資產。每次增發買入都會提高每股持倉和帳面價值,進一步鞏固市場對公司故事的信心,推升股價。如此一來,閉環正向循環飛輪便開始運作:mNAV 上升 → 增發融資 → 買入數位資產 → 每股持倉增厚 → 市場信心提升 → 股價再創高。憑藉這套機制,MicroStrategy 能在近年持續融資購幣且股份未被大幅稀釋。

但 mNAV 本身是把雙刃劍。溢價可能代表高度信任,也可能只是投機熱潮。一旦 mNAV 收斂至 1 或低於 1,市場便從「增厚論」轉向「稀釋論」。而幣價下跌時,飛輪效果會由正向轉為負循環,導致市值和信心雙殺。除此之外,財庫策略公司融資也建立在 mNAV 溢價飛輪基礎上;當 mNAV 長期處於折價狀態,公司的增發空間將被封鎖,原本已面臨業務停滯或下市危機的中小殼公司也會遭到全面推翻,飛輪效應瞬時崩潰。理論上,當 mNAV < 1 時,公司最佳選擇是賣出持有資產回購股票以恢復平衡,但不能一概而論,折價公司有時也可能反映市場低估。

2022 年熊市期間,即便 MicroStrategy 的 mNAV 一度低於 1,公司仍未選擇賣幣回購,而是以債務重組策略堅持持有所有比特幣。這種「死守」邏輯源自 Saylor 對 BTC 的信念,視其為永久抵押資產。唯此路徑並非常態。多數山寨幣財庫股本身缺乏穩定主營業務,轉型「買幣公司」只為求生,並無信念支撐。市場情況惡化時,更容易為止損或獲利而選擇賣出,引發連鎖踩踏。

如何避開 DAT 財庫模式的潛在風險?

優先選擇「屯 BTC」型公司

現行財庫模式多仿照 MicroStrategy,而比特幣始終是「產業基石」。比特幣作為全球唯一廣泛接受之去中心化數位黃金,其價值共識幾乎無可取代。不論傳統金融機構或加密原生巨頭,對比特幣的配置遠未達長期目標。對投資人來說,選擇「BTC 財庫公司」通常比單純模仿山寨幣財庫邏輯更穩健,亦更具長期信心。

關注競爭關係,聚焦龍頭標的

資本市場生態位競爭極為殘酷,尤其在財庫策略這類由敘事主導的模式中,市場往往「只識第一,不識第二」。從 WINT 與 BNC 的競爭便可看出,一旦資本與正統機構支持集中於某方,另一方很快被邊緣化。在此格局下,投資人應聚焦「龍頭效應」:第一名能獲得更多機構資金、媒體關注與市場信任,第二、第三名則易被忽略。

對散戶來說,若難以判斷個股,直接配置幣本身反而更有效率。事實上,即便公司層級競爭激烈,ETH 和 BNB 卻同步創下歷史新高,未受影響。

留意公司基本面

DAT 模式的主要問題在於許多財庫公司本身已成「殼公司」,主營業務停滯、獲利薄弱,幾乎全靠「炒幣」續命。這種模式在牛市看似合理,但一旦市場反轉,缺乏現金流支撐易瞬間失血。故投資人選擇標的時必須關心:

公司現金流:是否具備獨立造血能力?

買入成本:持倉均價有無足夠回檔安全性?

倉位比例:數位資產占公司淨資產比例是否過高?

融資用途:募集資金是否主要投入買幣或企業實際業務?

償債能力:可轉債到期或股價壓力下仍能否保持穩健?

在牛市缺乏造血能力的公司或許風光,但流動性收縮時,抗風險能力極低,極可能成為踩踏第一批犧牲品。

總結

財庫策略無疑是本輪牛市最強大燃料,源源不絕的場外資金使以 ETH 為首的山寨幣強勢上攻。然看似「無限子彈」的模式,更需警惕背後泡沫與隱憂。歷史早已證明,流動性與敘事能點燃市場,但永遠無法取代真實價值。投資人絕不可因行情過度樂觀而失去冷靜與審慎,唯有保持理性,才能在下波泡沫退潮時屹立不搖。

聲明:

- 本文轉載自 [BlockBeats],著作權歸原作者 [kkk] 所有,如對轉載有異議,請聯絡 Gate Learn 團隊,團隊將依相關流程儘速處理。

- 免責聲明:本文所表達之觀點和意見僅屬作者個人,並不構成任何投資建議。

- 其他語言版本由 Gate Learn 團隊翻譯,非提及 Gate 情境不得複製、傳播或抄襲本翻譯文章。

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)