Тенденція самостійного впровадження блокчейну

Ви колись починали з невинних намірів? Купуєте кілька розумних ламп Philips Hue, начебто найкращі на ринку. Додаток сучасний, кольори чудові, і ви почуваєтесь справжнім техно-гуру, коли керуєте освітленням прямо зі смартфона.

Потім з’являється ідея: нехай і термостат буде розумним. Але ж найкращий штучний інтелект — у Nest, тож вибір очевидний. Новий додаток, новий акаунт, але це лише ще один пункт у списку.

Аж не встигнете озирнутися, як опиняєтеся у цифровому безладі. Дзвінок Ring не розмовляє з динаміками Alexa, ті — не підключають гаражні ворота Apple HomeKit, а ті, своєю чергою, не підтримуються хабом Samsung SmartThings. Щоб увімкнути світло, відрегулювати температуру й замкнути двері, потрібні чотири різні додатки. Кожна компанія обіцяла «бездоганний досвід розумного дому», а по суті ви отримали ще хаотичніший дім із купою додатків.

Circle і Stripe повторять із криптовалютою той самий сценарій?

Ваш квиток до внутрішнього кола криптовалюти

Introduction.com — ексклюзивна високодовірча мережа для провідних лідерів у GTM, BD та управлінні у світах крипто, технологій і фінансів.

Тут учасники отримують доступ до ретельно сформованої екосистеми, де спільна робота, укладання угод та зростання є природною нормою.

Відкиньте зайве. Мінімізуйте бар’єри. Отримайте реальну цінність топових бізнес-зв’язків.

Нові заявки приймаються вже зараз.

У серпні 2025 року відбулися дві резонансні події.

Спочатку стало відомо, що Stripe — гігант з перевищенням платежів $50 мільярдів — будує Tempo, «високопродуктивний блокчейн для платежів» у партнерстві з венчурною криптофірмою Paradigm. Уже на наступний день Circle, емітент USDC із ринковою капіталізацією $67 мільярдів, презентує власний блокчейн першого рівня Arc. Він спеціально створюється для платежів стейблкоїнами, валютних операцій і роботи на ринках капіталу.

Зануримося в Arc від Circle: цей блокчейн створено саме під USDC. Більшість мереж вимагають платити комісії в базовому токені — наприклад, у Ethereum це ETH, у Solana — SOL. В Arc комісії сплачуються напряму у USDC: вам не потрібно тримати волатильні токени просто для користування мережею.

Передбачено вбудований механізм валютного обміну: замість зовнішніх сервісів або DEX Arc виконує обмін прямо на рівні протоколу. Ви надсилаєте USDC — отримувач отримує EURC, і вся конверсія відбувається автоматично, без сторонніх посередників чи додаткових зборів.

Далі — гнучкість у питаннях приватності. Типові публічні блокчейни (Ethereum, Bitcoin, Solana) показують все: адреси, суми, час. Приватні монети, як-от Monero, приховують все за замовчуванням. Arc дає вибір: установи можуть приховувати суми транзакцій, залишаючи адреси видимими, плюс отримують вбудовані інструменти для дотримання регуляторних вимог. Це оптимальний варіант для бізнесу, якому важлива приватність, але не повна анонімність.

Поглянемо на Tempo від Stripe: ключова особливість — максимальна простота для користувача. Більшість криптоплатежів все ще відчуваються «як крипта»: прив’яжіть гаманець, підпишіть транзакцію, дочекайтесь підтвердження. Tempo націлений дати користувачу ідентичний досвід до платежу карткою.

Сумісність із Ethereum відкриває доступ до готової DeFi-інфраструктури та інструментів для розробників. Але основна вигода — інтеграція з діючою екосистемою Stripe: мільйони бізнесів можуть додати криптоплатежі без змін до процесу оформлення чи вивчення нових систем.

Ключове — Stripe вже має партнерські стосунки з банками та регуляторами, вирішуючи болючу проблему. Переважна більшість криптоплатіжних сервісів «буксує» саме на останньому етапі — виводі коштів на банківські рахунки. Stripe вже має ті банківські зв’язки, які інші гравці вибудовують роками.

Чому це викликає у мене внутрішній спротив

Таким чином, моє цифрово-фрагментоване житло повертається на перший план — і саме тут питання множаться, як численні сповіщення у моїх додатках розумного дому.

Перше, що мені не дає спокою: а звідки взялася потреба в цих спеціалізованих блокчейнах?

Circle і Stripe безперервно наголошують на платежах у стейблкоїнах та інструментах для корпоративного сегмента, а справжній попит на USDC зараз — у DeFi. USDC використовується для купівлі криптоактивів, кредитування, торгівлі на децентралізованих біржах і в рамках ширшої фінансової екосистеми. Все це перш за все відбувається на Ethereum.

Фактично, це як збудувати найбільш просунутий смарт-термостат, який працює лише в оселях без жодного іншого розумного пристрою.

Так, цей термостат може бути технічно ідеальним, але ви відрізаєте себе від цілої екосистеми, у якій люди справді хочуть використовувати розумний дім.

Друге питання: навіщо вигадувати велосипед?

Усе, що декларують Circle і Stripe — швидкість, низькі комісії, кастомізація, бренд — уже доступне завдяки Layer 2 для Ethereum: безпечний базовий рівень, наймасштабніша DeFi-екосистема та свобода для налаштувань.

Частина блокчейнів це вже зрозуміла. Наприклад, Celo стартував як незалежний блокчейн для мобільних платежів, а оголосив про трансформацію в Layer 2 для Ethereum. Після підрахунків стало зрозуміло, що доцільніше приєднатись до екосистеми, ніж розвивати мережевий ефект із нуля.

Чим більше ланцюгів — тим більше містків потрібно. Саме містки — найбільша зона ризику. Вони переміщують активи між блокчейнами, складні смартконтракти блокують токени на одній платформі і емулюють їх на іншій. Проте містки часто стають об’єктом зламів, і це підтверджує випадок Ronin. Це вже не питання певної незручності, коли перемикаєшся між додатками. Тут є реальна загроза фінансових втрат у разі збою.

Проблеми з UX: у розумному будинку найгірше, що може статися — доведеться відкрити окремий додаток для світла на ґанку. У корпоративних блокчейнах, можливо, треба буде мати різні гаманці, “гас”-токени, інтерфейси й системи безпеки для кожної мережі. Багатьом і з одним криптогаманцем складно впоратись — а тут поясніть, навіщо Stripe та Circle — це різні гаманці для різних задач.

Та головна незрозумілість — у відсутності мережевого ефекту.

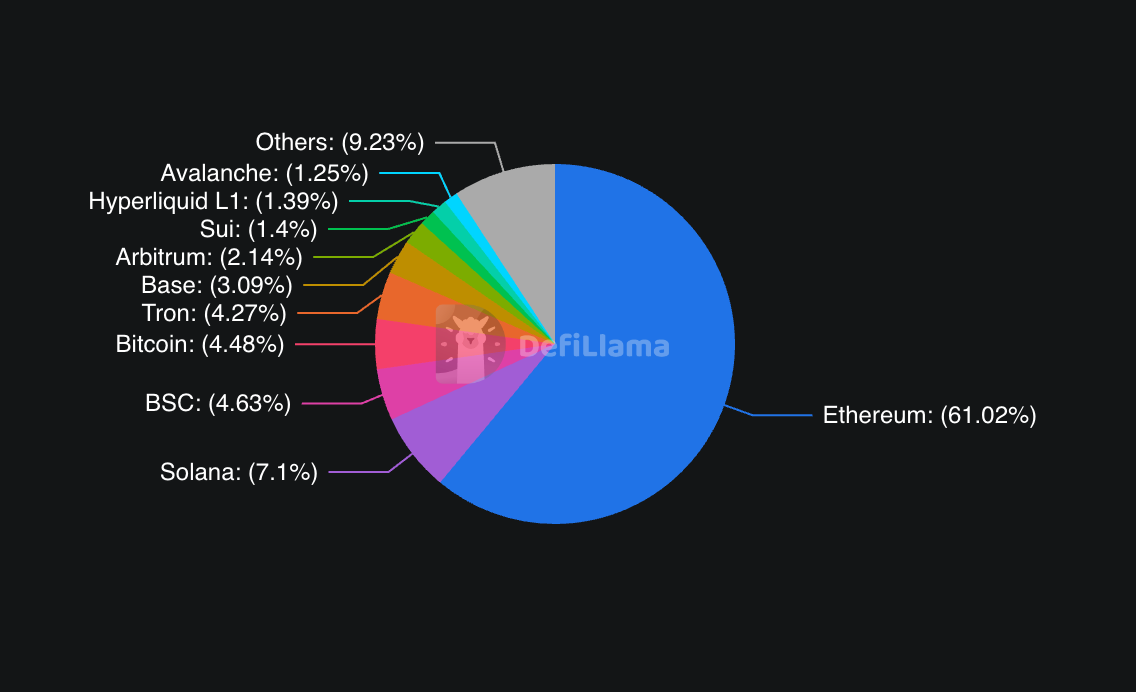

Вартість платіжної мережі збільшується експоненційно з кількістю користувачів і застосунків. У Ethereum найбільше розробників, ліквідності й сервісів. На середину 2025 року в Ethereum $96 мільярдів TVL — це близько 60–65% DeFi-ринку. У Solana — $11 мільярдів. Binance Smart Chain ($7,35 млрд), Tron ($6,78 млрд), Arbitrum ($3,39 млрд) — решта ринку.

Корпоративні ланцюги навмисне ігнорують мережевий ефект, створюючи власні ізольовані мережі в надії отримати користувачів автоматично.

Чи стали б ви відкривати ідеальний магазин на безлюдному острові? ОАЕ змогли побудувати Дубай, бо були змушені фізичними обмеженнями; в крипті таких бар’єрів немає.

І нарешті — питання конкуренції. Чи справді йдеться про інфраструктуру майбутнього, чи компаніям просто некомфортно ділити платформу? Подивіться на технічний безлад мого будинку: у кожного свої підстави, але часто корінь — уникнути залежності від чужої екосистеми та не платити комісію конкуренту.

Можливо, саме цим пояснюється все, що бачимо: Circle не хоче платити комісії Ethereum, Stripe — працювати на чужій платформі. І це зрозуміло. Але слід чесно визнати: мова не про інновації чи зручність для клієнта — це, насамперед, про контроль і економіку.

«Король» не надто переймається

Натомість Ethereum, здається, майже не реагує на цей корпоративний «вихід». Мережа обробляє понад мільйон трансакцій щодня, домінує в DeFi і нещодавно отримала великі інституційні інвестиції через ETF. За один серпневий день у Ethereum ETF надійшов $1 мільярд — більше, ніж у всі біткоїн-ETF разом за попередній тиждень.

Реакція спільноти Ethereum щодо корпоративних ланцюгів примітна. Хтось сприймає це як підтвердження сили: адже Arc і Tempo створюються EVM-сумісними, тобто беруть за основу стандарти Ethereum.

Та є прихована загроза: кожна трансакція USDC, що проходить через Arc, минає комісійні доходи Ethereum. Кожен Stripe-платіж у Tempo — це мінус для мережевого ефекту Ethereum.

Найбільший ефект це давить на Solana, яка позиціонується як швидка альтернатива для платежів і споживчих сервісів. Коли великі платіжні компанії будують власні ланцюги, замість інтеграції із Solana — це підважує концепцію «все на одному потужному комп’ютері».

Цвинтар корпоративних блокчейнів

Історія не надто поблажлива до тих, хто будує власний блокчейн. Вище згаданий Celo вже пережив такий досвід у 2023 році.

Згадайте Libra (Facebook): масштабний план глобальної криптовалюти завершився Diem, а потім був розпроданий через регуляторний тиск. Під сьогоднішню прозору регуляцію (GENIUS Act визначає правила для стейблкоїнів) проєкт Facebook, імовірно, міг би мати шанс на життя.

Досвід JPMorgan — показовий. Банк роками створював JPM Coin (цифровий долар), Quorum (приватний блокчейн) та інші рішення. Але попри ресурси, зв’язки і клієнтів, ці сервіси не набули поширення за межами самого JPMorgan. JPM Coin обробляє транзакції на мільярди, але це майже виключно внутрішні перекази банку.

Навіть спроби великих платіжних компаній не стали проривними. У 2023 році PayPal запустив PYUSD — перший стейблкоїн американського фінтех-гіганта. Але випустив його не на власній інфраструктурі, а на вже існуючих мережах (наприклад, Ethereum). Результат? PYUSD має ринкову капіталізацію лише $1,102 млрд — у рази менше, ніж $67 млрд у USDC — і використовується, переважно, тільки всередині PayPal.

Отже, якщо навіть такий гігант як PayPal не може захопити ринок одним лише стейблкоїном — що спонукає Circle та Stripe думати, що власний блокчейн змінить усе?

Ця закономірність показує, що для успіху потрібне не тільки технічне та фінансове підґрунтя. Головне — мережевий ефект, зацікавленість розробників і природна динаміка користувачів. І це саме те, що найважче створити навіть із ресурсами корпорації.

Чи може все бути інакше цього разу?

Є кілька підстав вважати, що у Circle та Stripe є шанси повторити цю історію успіху.

Насамперед регуляторика стала зрозумілішою. Прийняття GENIUS Act у США дало чіткі рамки для емітентів стейблкоїнів, позбавивши корпоративні блокчейн-проєкти невизначеності. Circle випускає Arc як публічна компанія — у вже врегульованому полі.

Друге: на відміну від JPMorgan, обидві компанії вже мають масштабну користувацьку базу не лише у крипто. Stripe щороку опрацьовує понад $1 трильйон для мільйонів бізнесів, цілеспрямовано вибудовує криптоінфраструктуру — поглинаючи Bridge (інфраструктура для стейблкоїнів) за $1,1 млрд і Privy (технологія криптогаманців), створює повний платіжний стек. USDC від Circle інтегровано у сотні платформ і застосунків. Вони створюють інфраструктуру для тих, хто вже є їхнім клієнтом, а не для абстрактних майбутніх користувачів.

Matt Huang із Paradigm описує бачення Stripe так: блокчейн має «бути непомітним» для звичайних користувачів. Уявіть, що при онлайн-оплаті ви отримуєте миттєве зарахування, нижчі комісії й додаткові можливості — а інтерфейс виглядає як звичний Stripe. Це зовсім не те, що просити скачати MetaMask і зберігати seed-фрази. Це Web2 UX із інфраструктурою Web3: користувач не помічає, що це блокчейн.

Третій чинник — зрілість технології. У 2017–2018 інфраструктура була примітивною. Сьогодні побудова високопродуктивного блокчейна з корпоративними функціями — складний, але здійсненний виклик. Circle придбала команду Malachite й отримала battle-tested технологію субсекундної фіналізації. Stripe спирається на експертизу Paradigm у криптосфері, що підсилює власні знання у платежах.

Змінилася і вартість запуску. У 2017 створення блокчейна коштувало $1–5 млн та займало 1–2 роки. У 2025 функціональний блокчейн можна розгорнути за $40 000–200 000 за 3–6 місяців завдяки сучасним інструментам, консенсусним рушіям і BaaS-платформам. Нові рішення можуть бути на 43% економічнішими за централізовані аналоги через ефективність і масштабованість.

Платіжні компанії зрозуміли: вони платять за інфраструктуру, яку можуть створити самі. Замість оплати комісій Circle за USDC чи підпорядкування тарифам Ethereum, Stripe може розгорнути власний стек за частину цих витрат.

Це класична дилема: «розробити чи купити», але тепер «розробити» — це сотні тисяч замість мільйонів.

Питання співіснування

То на якому етапі ми зараз? Нас чекає фрагментоване майбутнє, де кожна велика компанія має власний блокчейн? Чи ринок приведе до консолідації та взаємної сумісності?

Перші ознаки — за прагматичним співіснуванням, а не боротьбою за лідерство. Circle чітко заявляє: Arc лише доповнює її мультичейн-стратегію. USDC залишиться на Ethereum, Solana й інших мережах, а Arc — додаткова опція для тих, кому важливі, наприклад, інституційна приватність чи гарантований валютний обмін.

Підхід Stripe схожий. Tempo не заміняє традиційні платіжні рейки, а пропонує альтернативу для конкретних сценаріїв, де саме блокчейн дає відчутну перевагу: крос-бордер, програмовані гроші, корпоративні розрахунки.

Зрештою усе вирішить користувацький досвід. Якщо з’являться технології “абстрагування ланцюгів”, люди зможуть користуватися всіма мережами, навіть не знаючи, який блокчейн під капотом. Додаток сам вибере найшвидшу і найдешевшу опцію для переказу.

Мій прогноз (додаю трохи оптимізму): обидва сценарії — і конкуренція, і співіснування — будуть паралельно, але у різних сегментах.

Для корпоративного й інституційного ринку розвинуться кілька спеціалізованих блокчейнів. Якщо транснаціональна компанія переказує $100 мільйонів між підрозділами, для неї важлива відповідність, прозорість, зручна інтеграція з фінансовими системами — а не “гас”-комісія чи NFT-проєкти. Ланцюг із гарантованою інтеграцією з банками, звітністю й фіналізацією трансакцій буде затребуванішим за універсальну мережу Ethereum.

Arc цілком може краще закривати ці функції.

Для CFO важливіші стабільні комісії, миттєва фіналізація й вбудована відповідність регуляції, ніж трендовий DeFi.

Для роздрібних користувачів і розробників усе вирішуватиме мережевий ефект. Переможе блокчейн із максимальною кількістю застосунків, ліквідності й розробників — і наразі це Ethereum. Корпоративні ланцюги навряд чи це змінять.

Інтрига: чи залишаться бізнес-ланцюги лише корпоративними. Якщо Stripe дасть змогу мерчантам отримувати гроші швидше й дешевше, а споживачі не відчують блокчейн-компонент — це потенціал зростання й серед фізосіб.

Але ідеальна інфраструктура — невидима. Перемикаючи світло, ви не думаєте про електростанцію. Успіх цих блокчейн-експериментів означатиме, що технологія стане абсолютно прозорою для користувача.

Чи станеться це — покаже час. Наразі всі борються за частку майбутньої фінансової інфраструктури.

На цьому детальний розбір завершую. Зустрінемось завтра з новим матеріалом.

До зустрічі. Тримайтеся!

Відмова від відповідальності:

- Цей матеріал є републікацією з [TOKEN DISPATCH]. Всі права належать автору [Thejaswini M A*]. У разі заперечень щодо використання звертайтесь до команди Gate Learn — питання буде вирішено оперативно.

- Застереження: думки й оцінки в цій статті є виключно позицією автора та не слугують інвестиційною рекомендацією.

- Переклади іншими мовами виконує команда Gate Learn. Якщо окремо не зазначено, копіювання, поширення або плагіат перекладу заборонені.

Статті на тему

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?