出典: beincryptoコンパイル: ブロックチェーンナイト2023 年には、米国の銀行はおよそ 90 日ごとに破綻するでしょう。米国の地方および小規模の銀行機関は、根深い脆弱性、規制の不備、市場の不安定性、リスク管理の失敗などの要因によって打撃を受けている。その結果、地域および世界の金融市場に混乱が生じます。この記事では、2023 年の銀行危機の原因、その影響、考えられる解決策について詳しく考察します。この記事のディレクトリは次のとおりです。2023 年の銀行危機とは何ですか?米国の銀行危機のタイムライン2023年の銀行危機につながるものは何か2023 年の銀行危機の影響2023 年の銀行危機におけるテクノロジーとソーシャル メディアの役割2023 年の銀行危機への対応: 解決策は?2023 年の米国銀行危機から学んだ教訓米国銀行危機後の経済回復危機か治癒か: 長期的な見通しは何ですか?### 1. 2023 年の銀行危機2023 年の銀行危機とは、米国の地方銀行の突然の破綻を指し、この破綻はある程度予想されていたものではありますが、世界の銀行業界に深刻な影響を及ぼします。一連の銀行破綻はドミノ倒しのような影響を及ぼしており、今回の危機は主にウォール街の巨大企業に影響を与えた2008年の金融危機とは大きく異なっている。リーマン・ブラザーズやベアー・スターンズなどの大手銀行がこの嵐を乗り切ることができなかったため、この危機により「大きすぎて潰せない」という議論は無意味になった。2008 年の米国銀行危機: FDIC米国の銀行危機は、シグネチャー・バンク、シリコンバレー銀行、シルバーゲート銀行、ファースト・リパブリック銀行などの小規模金融機関に影響を与えた。2023年の米国銀行危機: FDIC### 2. 米国の銀行危機のタイムライン米国の銀行危機は 2023 年に焦点を当てていますが、より広いタイムラインは 2019 年にまで遡ります。さらに詳しく見てみましょう:#### 1. 2019 年と初期の警告サインFRBは銀行に対するストレステスト基準(カスタムルール)を変更し、資産保有額が1000億ドル未満の金融機関の流動性基準を引き下げた。これが2023年に銀行業界でどのように伝染をさらに促進するかが分かるだろう。#### 2. 2022 年 10 月が連鎖反応を引き起こした世界中で金利が高騰し、銀行だけでなく投資家も借り入れが困難になっている。これが「危機」の導火線に火をつけた最初の火種となった。#### 3. 2023 年 1 月投資家が通常のオペレーションのために資金を引き出し始めたため、FRBやシグネチャー・バンクなどの銀行から大量の資金が流出し始めた。これにより金融市場の不安定性がさらに悪化し、流動性危機の初期の兆候が見られました。この時点までに、金利上昇は債券金利に悪影響を及ぼし、SVBのような債券を多く扱う銀行は含み損を抱えていた。そして、流動性危機により、流出に対処するために投資を売却することさえできない。事態は悪化し始めた。#### 4、2023 年 3 月3月8日、シルバーゲート銀行は事業閉鎖を発表せざるを得なくなり、引き出し要求に応じることができなくなった。シリコンバレー銀行も引き出し需要の増加に対応するために債券のみの投資の一部を売却しなければならなかったことから、18億ドルの損失を計上した。このニュースを受けて、親会社のSVBフィナンシャルはムーディーズによって格下げされた。2023年に銀行危機とSVB株下落:世界経済フォーラム2023年3月9日、SVBの株価は急落した。また、バンク・オブ・アメリカ、JPモルガン・チェース、シティグループ、ウェルズ・ファーゴの時価総額5,200万ドルの損失にもつながった。そして3月10日、規制当局はSVBを買収し、SVBをシルバーゲートと同じ立場に置くと発表した。さらに、3月12日には規制当局がシグネチャー・バンクを乗っ取り、システミック・リスクの懸念が現実的かつ正当なものとなった。しかし、2023 年 3 月 12 日、規制当局は、影響を受けた銀行の顧客は預金資金を返還されると発表しました。そして2023年3月11日と12日には、一部の新興企業も日々の業務を管理するための資金調達に苦戦している。さらに、銀行を中心とした新たな融資プログラムも登場しましたが、これについては後述します。#### 5. 銀行危機は 2023 年、3 月中旬に海外に拡大する2023 年 3 月 15 日、危機は外側 (大西洋を越えて) に広がり始め、クレディ スイスの株価は新安値を付けました。 BNPパリバやドイツ銀行など欧州の銀行株も下落した。すでに3行が破綻しているが、現時点でファースト・リパブリックの信用格付けはS&Pグローバル・レーティングによって「ジャンク」に引き下げられたとみられる。銀行危機とS&P 500は2023年に下落:コンファレンス・ボード2023 年 3 月 17 日、SVB Financial は破産保護を申請しました。 3月18日から27日にかけて、スイスUBSはクレディ・スイス銀行の買収を完了した。 JPモルガンのファースト・リパブリック安定化計画を受けて、ファースト・リパブリックの株価は予想外に30%上昇したが、一方FDICはSVBの資産のほとんどがファースト・シチズン・バンクシェアズに譲渡されると述べた。#### 2023 年 4 月 6 日4月はファースト・リパブリック銀行が破産寸前となったことで特徴づけられた。まず、同行は配当を停止し、3月に同行の預金が約1000億ドル減少したことに言及した。ファースト・リパブリック銀行の株価は4月に急落し始めた。#### 2023 年 5 月 7 日2023 年 5 月 1 日、規制当局はファースト リパブリック銀行を掌握しました。その後、ファースト・ホライゾンやパックウエストなど他の地方銀行にも波及効果があり、5月11日には預金価値が9.5%下落したと報告した。バンク・オブ・アメリカ危機のタイムライン: ニューヨーク・タイムズ金融専門家らはツイッターを基に、銀行危機は終わっておらず、市場には大きな不安定性があると考えている。この危機は中央銀行デジタル通貨(CBDC)を経済に有機的に導入することを意図したものだったのではないかと考える人もいる。ただし、これらはすべて推測的な見解です。### 3. 2023 年の銀行危機の原因2023 年の銀行危機の原因は単一の要因ではありません。一部の専門家は、これを本当の銀行危機ではなく、債券危機、あるいはソブリン債務危機とさえ呼んだ。「債券危機、単なる銀行危機ではない。ソブリン債務危機、単なる債券危機ではない。」元コインベースCTO、バラジ・スリニバサン氏: Twitterこれらの理由をさらに詳しく理解してみましょう。#### 1. 世界的な「経済」環境感染症流行後、世界の成長率は鈍化した。暗号通貨から株式に至るまで、あらゆる高ベータ資産は 2022 年に弱気市場フェーズに入ります。多くの影響がありましたが、最も厄介なのは、長期債券または債券に関連する金利の突然の低下でした。SVBのような銀行は長期債券に多額のエクスポージャーを抱えているため、長期債券の金利低下によりポートフォリオの価値が大幅に目減りしている。初心者のために説明すると、インフレは急速な金融成長を伴うことが多く、長期債券の価値や金利が上昇するものと考えられます。連邦準備制度、欧州連合、その他の世界機関がインフレに対抗するために利上げを開始し、その過程で経済成長が鈍化したため、長期債金利が低下し、銀行投資の価値も低下しました。銀行が急速な資金引き出し(これも金利上昇のため)により損失を出してこれらの投資を現金化する必要が生じ、状況は急速に悪化した。#### 2. 監督上の過失と障害2008年の金融危機を受けて、規制当局はドッド・フランク法を施行し、ボルカー・ルールを通じて銀行による投資家の資金の投機的投資への利用を制限し、金融安定監視委員会と消費者金融保護局を設立した。ドッド・フランク法の各側面を個別に詳しく説明する必要がありますが、同法の業種との非互換性(ボルカー・ルールなど)、不適切な執行、小規模銀行のスペースの制限などの要因が、2023年の米国の銀行業の成長に寄与したことを知っておく必要があります。危機。#### 3. 金融市場と不安定性前述したように、債券金利の変動により銀行は脆弱になります。 SVBのような銀行は長期の政府保証債券に多額の投資を行っており、金利上昇によりこれらの債券の収益性が低下している。銀行が投資で損失を被ると、投資家はすぐに資金を引き揚げ、取り付け騒ぎが発生し、経済の健全性にとって良くありません。銀行は最終的に巨額の損失を出してこれらの債券投資を売却しなければならなくなり、規制当局とのトラブルや破産の問題を引き起こした。#### 4. バンキングに関連する脆弱性これは推測ですが、今にして思えば、2023 年までに銀行ビジネスには複数の脆弱性が存在します。これらの脆弱性には、挫折した銀行が投機的投資、過剰なリスクテイク、銀行間資金調達の凍結に関連する問題に大きくさらされる可能性が含まれます。これらの問題により、銀行は引き出しリクエストに対応することが困難になります。さらには「システミックリスク」まで浮上し、さまざまな脅威が徐々に顕在化しています。#### 5. 急速な利上げと金融上の失敗これについては以前にも説明しましたが、ここでもう一度繰り返してみましょう。 2022年以降、インフレ対策として世界的に利上げが行われています。インフレ抑制のための利上げ:Statistaこれらすべてにより借入がより高価になり、新興企業に大きな打撃を与え、引き出しが相次ぎ銀行はさらに大きな打撃を受けた。 FRB主導の利上げは「物価上昇」の脅威への対応の一環だが、あまりに急速で伝わりも不十分な利上げは、金融政策の間違いと言われることが多い。こうした失策は、2023年の銀行危機の引き金となる可能性がある。2023 年の銀行危機と投資家の信頼低下: インサイダー インテリジェンス#### 6. リスク管理と失敗制御銀行はほとんどの場合、リスクの高い領域で事業を行っています。これはリスク管理の重要性につながります。 2008 年の金融危機では、借り手の信用力の評価というリスク管理の 1 つの側面が厳しい監視にさらされました。そして 2023 年には、別のリスク管理と管理の失敗が長期債券への過剰エクスポージャーとして発生します。危機の原因が分かったところで、次にその影響を見てみましょう。2008 年の銀行破綻: 世界経済フォーラム### 4. 2023 年の銀行危機の影響米国の銀行危機は、国内銀行セクターに限定されず、広範囲に影響を及ぼした。事態の展開は次のとおりです。#### 1. 世界経済と影響力ドイツなど一部の国ではGDP成長率が数カ月間マイナスとなっており、経済が景気後退に陥っていることが示唆されている。クレディ・スイスやソシエテ・ジェネラルなど一部の欧州銀行は2023年に銀行危機の矢面に立たされることになる。それがすべてではありません。この現在進行中の危機によって影響を受ける可能性がある他の地域は次のとおりです。市場のボラティリティ: メリルリンチ オプション ボラティリティ インデックス (MOVE インデックス) によると、銀行危機を受けて債券市場は依然として非常に不安定です。2023 年の銀行危機時の MOVE 指数: Conference Board信用収縮または金融引き締め:信用収縮が続き、銀行さえも資金調達に奔走する中、米国国内での信用収縮は世界経済、特に外部資金に依存している発展途上国に影響を与える可能性がある。企業向け投資の減少:インフレが世界的に懸念され、米国が支出抑制策を講じると予想されるため、企業投資は世界的に減速する可能性が高い。2023 年の銀行危機は、世界経済よりも米国経済に直接的な影響を与えると思われます。考えられる影響は次のとおりです。#### 2. 不況銀行の破綻、信用経路の詰まり、政府債務の増加により、連邦準備制度理事会のエコノミストさえも米国市場の差し迫った景気後退を予測している。この期待または懸念は、3 月の金融政策決定会合で強調されました。#### 3. 失業率米国の失業率は現在低いですが、これは銀行危機の中では朗報ですよね。しかし、データによると、信用引き締めサイクルが始まると、失業率がピークに達するまでには通常約14カ月かかる。FRBの引き締めサイクルと失業率:Twitter景気後退は失業率の最低点(地域の底値)の後に不注意に発生する傾向があることに注意することが重要です。これはまさに遅行指標です。#### 4. インフレインフレ率は2023年4月に5%を下回ったものの、インフレ懸念は依然として払拭されていない。債務危機が迫っており、紙幣の印刷が選択肢にあるように見える中、コアインフレはまだ森を抜け出していない可能性がある。しかし、これは両刃の剣になる可能性があります。銀行危機は人々の購買力を低下させる可能性がある一方、物価上昇は個人消費のさらなる減少につながる可能性があります。これは経済にさらに大きな影響を与える可能性があります。#### 5. 借金の増加2023年に銀行危機が発生すると、国家債務が増加する可能性があり、銀行破綻による経済不安を相殺する手段となる。そして、どうやら借金の上限に達したようだ。米国は2023年に銀行危機で債務上限に達する:コンファレンス・ボード### 5. 金融機関はどのような影響を受けましたか?すでに4つの銀行が破綻したようだが、危機はまだ終わっていない可能性がある。金融機関は依然として次のような影響を感じている可能性があります。#### 1. 破産と救済銀行の破綻のほとんどは、利益率の縮小、預金の損失、リスク管理の不十分さが原因でした。これらの要因は、他の残りの銀行を心配させる可能性があります。さらに、こうした懸念は投資家の信頼を揺るがし、他の銀行も同様に破綻のリスクにさらす可能性がある。銀行預金の低下: 会議委員会#### 2. リソース不足米国の銀行危機はFDICなどの機関の人員配置能力を試したが、それ以来消極的な姿勢を保っている。さらなる負担があれば、解決プロセスに影響を与え、現在進行中の危機の影響がさらに悪化する可能性があります。### 6. 個人および企業への影響企業や個人への影響を評価するのは難しい場合があります。ただし、最も懸念される領域がいくつかあります。ローンの形でクレジットが利用できることはほとんどありません。投資が減少すると、株式や仮想通貨などのリスクの高い資産へのエクスポージャーが減少する可能性があります。個人消費の減少に伴い、企業に対する不確実性が広がっています。影響は推測の域を出ないかもしれないが、懸念は現実のものだ。### 7. 2023 年の銀行危機におけるテクノロジーとソーシャルメディアの役割ソーシャルメディアとテクノロジーは、米国の銀行危機を引き起こす役割を果たしました。具体的な影響は次のとおりです。現代では、世界中の銀行間の資本のつながりが見られます。そのため、地方ではあるが巨大な米国の銀行が破綻したとき、世界の金融機関の多くはショックを感じた。初心者のために説明すると、銀行間通信を担う基盤テクノロジーには、SWIFT (Society for Worldwide Interbank Financial Telecommunication) やクラウド コンピューティングなどがあります。また、RobloxやROKUなどの一部のテクノロジー新興企業がSVBと提携しており、投資家が業界全体に対する信頼を失っていることも注目に値する。仮想通貨ですら専門家の注目を集めており、銀行がブロックチェーンベースの資産にさらされていることを暴落の要因として挙げる者もいる。ROKU の 3 か月価格チャート: Investing.comソーシャルメディアも混乱に拍車をかけ、専門家や影響力のある人たちが危機に関する適当な理論を投稿した。これらすべてがフィードバック ループで機能し、危機をさらに悪化させます。### 8. 2023 年の銀行危機を解決するために取るべき措置2023 年の銀行危機の悪影響に対処するのはそれほど簡単ではないかもしれません。金融機関、政府と連邦準備制度、企業、国際機関などの複数の機関が連携する必要があります。現在進行中の可能性のあるいくつかの手順を次に示します。#### 1. 金融機関はどのように支援できますか?金融機関、特に銀行は今後、リスク管理に注力する可能性がある。資金源の多様化、高品質流動資産(HQLA)の保有、キャッシュフローの予測の改善、および適切な流動性バッファーの構築による流動性管理の改善は、いくつかの実行可能な戦略です。FRBと政府は銀行危機の影響を最小限に抑えるために協調した措置を講じている。これらには次のものが含まれます。#### 2. 救出計画過去の危機発生時とは異なり、閉鎖された銀行は直接救済されなかった。代わりに、連邦預金保険公社(FDIC)の支援を受けて預金者を支援することに重点が置かれています。一例として、FDIC は、無保険預金者にバックアップ保護の恩恵を与えるために、シグネチャと SVB に重点を置いた体系的リスク予測 (SRE) を使用しています。融資流出額は4000億ドルに達したが、即時銀行救済策はなく、預金者保護策が講じられた。2023 年の銀行危機と融資パターン: Conference Board#### 3. ポリシーの変更現在進行中の危機の波の中での最も重要な政策変更の 1 つは、BTFP (銀行ターム物金利) の導入でした。 FRB主導の政策は銀行に関連する流動性の改善に焦点を当てており、1年間の住宅ローンを提供している。しかし、BTFPは完全な銀行救済というよりは、流動性危機に対する政府の対応である。2023 年の銀行危機における信用の性質: コンファレンス・ボード#### 4. ストレステストFRBの2023年ストレステストのシナリオは、危機が正式に表面化するずっと前に発表された。一連のテストは、2023 年の第 1 四半期から 2026 年まで、28 の変数に焦点を当てて実行されます。 FRBはテストシナリオにいわゆる「説明された市場ショック」を含めたが、実際には急速な利上げは織り込んでいなかった。現在、危機の余波が広がるにつれ、資本構造の脆弱性に対処するための新たなストレステストやシナリオが登場する可能性がある。上記のソリューションに加えて、すでに導入されている可能性のある他のアプローチをいくつか紹介します。#### 5. 国際中央銀行による支援* 銀行取引のリスクを最小限に抑えるために暗号通貨を採用している個人および企業* 銀行システムへの過度の依存を軽減するため、個人レベルおよびビジネスレベルでのデジタル決済およびその他の種類のデジタル技術の導入世界的な資金調達圧力は依然として低い:コンファレンス・ボード### 9. 2023 年の米国銀行危機から学んだ教訓2023 年の銀行危機は目を見張るものであるだけでなく、現実を確認するものでもあり、そこから私たちが学べる教訓は次のとおりです。#### 1. 金融市場と銀行の改革は重要です銀行セクターの崩壊は、規制のギャップと不作為を露呈させた。長期債金利が低下するにつれて、資産と負債の満期という概念が浮上し、流動性管理に新たな扉が開かれました。誰もが学んだもう 1 つのことは、投資家に関する限り、1 つの業界またはセクターに過度に投資することは銀行にとって決して良いことではないということです。結局のところ、上記の問題すべてを解決できるのは、真剣な金融改革だけです。#### 2. 経済的回復力が重要改革に関係なく、すべては取り付け取り付けなどのショックに銀行が耐えられるかどうかにかかっています。出金要求が殺到し始めると、すべてが崩壊し始めます。これは銀行であっても理解する必要がある点です。1 つの資産クラスだけに投資するのは良い習慣ではありません。 BTFPの導入は経済的依存を確立するための一歩であることに留意することも重要です。この危機は、これらの重要な教訓を超えて、リスク評価のための機械学習や人工知能の使用を含む技術適応の役割さえも浮き彫りにしました。### 10. 米国銀行危機後の経済回復景気回復を促進するために政府、FRB、政策立案者が他に何ができるかはまだ分からないが、すでに構想されている可能性のあるアイデアを以下に挙げる。* バンキングスペースの強化*利上げには一段と慎重* 銀行システムに対する信頼を回復する* 関連する財政政策を通じて経済動向を刺激する* 全体的な金融の安定を促進するための国際協力2023年の銀行危機にもかかわらずシステミックリスク懸念は低下:コンファレンス・ボード最後に、そして最も重要なことは、透明性を高め、銀行のバランスシートに重点を置く必要があることです。これが、「説明された市場ショック」ストレステストのシナリオが考慮するように設計されたものです。また、銀行業界は依然として少々不規則な状況にあるようで、銀行危機が終わったと言うのは時期尚早かもしれません。### 11. 危機か治療か: 長期的な見通しは何ですか?どのようなアプローチであっても、結局は強力な金融システムを構築することに尽きるのです。 2023年の銀行危機の最悪期はまだ到来しているかもしれないし、到来していないかもしれない。 2023年5月末から6月初めの時点でも、金融市場への圧力は緩和しておらず、信用スプレッドは狭いままであることは注目に値します。利上げはまだ途中だが、FRBはこうした動きに警戒しているようだ。しかし、2023 年の米国の銀行危機は、債券金利、金利、信用枠、取り付け取り付けなどの問題を含む非常に複雑な領域です。

2023 年の米国銀行危機の原因、影響、解決策の詳細な解釈

出典: beincrypto

コンパイル: ブロックチェーンナイト

2023 年には、米国の銀行はおよそ 90 日ごとに破綻するでしょう。米国の地方および小規模の銀行機関は、根深い脆弱性、規制の不備、市場の不安定性、リスク管理の失敗などの要因によって打撃を受けている。その結果、地域および世界の金融市場に混乱が生じます。この記事では、2023 年の銀行危機の原因、その影響、考えられる解決策について詳しく考察します。

この記事のディレクトリは次のとおりです。

2023 年の銀行危機とは何ですか?米国の銀行危機のタイムライン

2023年の銀行危機につながるものは何か

2023 年の銀行危機の影響

2023 年の銀行危機におけるテクノロジーとソーシャル メディアの役割

2023 年の銀行危機への対応: 解決策は?

2023 年の米国銀行危機から学んだ教訓

米国銀行危機後の経済回復

危機か治癒か: 長期的な見通しは何ですか?

1. 2023 年の銀行危機

2023 年の銀行危機とは、米国の地方銀行の突然の破綻を指し、この破綻はある程度予想されていたものではありますが、世界の銀行業界に深刻な影響を及ぼします。一連の銀行破綻はドミノ倒しのような影響を及ぼしており、今回の危機は主にウォール街の巨大企業に影響を与えた2008年の金融危機とは大きく異なっている。リーマン・ブラザーズやベアー・スターンズなどの大手銀行がこの嵐を乗り切ることができなかったため、この危機により「大きすぎて潰せない」という議論は無意味になった。

2008 年の米国銀行危機: FDIC

米国の銀行危機は、シグネチャー・バンク、シリコンバレー銀行、シルバーゲート銀行、ファースト・リパブリック銀行などの小規模金融機関に影響を与えた。

2023年の米国銀行危機: FDIC

2. 米国の銀行危機のタイムライン

米国の銀行危機は 2023 年に焦点を当てていますが、より広いタイムラインは 2019 年にまで遡ります。さらに詳しく見てみましょう:

1. 2019 年と初期の警告サイン

FRBは銀行に対するストレステスト基準(カスタムルール)を変更し、資産保有額が1000億ドル未満の金融機関の流動性基準を引き下げた。これが2023年に銀行業界でどのように伝染をさらに促進するかが分かるだろう。

2. 2022 年 10 月が連鎖反応を引き起こした

世界中で金利が高騰し、銀行だけでなく投資家も借り入れが困難になっている。これが「危機」の導火線に火をつけた最初の火種となった。

3. 2023 年 1 月

投資家が通常のオペレーションのために資金を引き出し始めたため、FRBやシグネチャー・バンクなどの銀行から大量の資金が流出し始めた。これにより金融市場の不安定性がさらに悪化し、流動性危機の初期の兆候が見られました。

この時点までに、金利上昇は債券金利に悪影響を及ぼし、SVBのような債券を多く扱う銀行は含み損を抱えていた。そして、流動性危機により、流出に対処するために投資を売却することさえできない。事態は悪化し始めた。

4、2023 年 3 月

3月8日、シルバーゲート銀行は事業閉鎖を発表せざるを得なくなり、引き出し要求に応じることができなくなった。シリコンバレー銀行も引き出し需要の増加に対応するために債券のみの投資の一部を売却しなければならなかったことから、18億ドルの損失を計上した。このニュースを受けて、親会社のSVBフィナンシャルはムーディーズによって格下げされた。

2023年に銀行危機とSVB株下落:世界経済フォーラム

2023年3月9日、SVBの株価は急落した。また、バンク・オブ・アメリカ、JPモルガン・チェース、シティグループ、ウェルズ・ファーゴの時価総額5,200万ドルの損失にもつながった。そして3月10日、規制当局はSVBを買収し、SVBをシルバーゲートと同じ立場に置くと発表した。さらに、3月12日には規制当局がシグネチャー・バンクを乗っ取り、システミック・リスクの懸念が現実的かつ正当なものとなった。

しかし、2023 年 3 月 12 日、規制当局は、影響を受けた銀行の顧客は預金資金を返還されると発表しました。そして2023年3月11日と12日には、一部の新興企業も日々の業務を管理するための資金調達に苦戦している。さらに、銀行を中心とした新たな融資プログラムも登場しましたが、これについては後述します。

5. 銀行危機は 2023 年、3 月中旬に海外に拡大する

2023 年 3 月 15 日、危機は外側 (大西洋を越えて) に広がり始め、クレディ スイスの株価は新安値を付けました。 BNPパリバやドイツ銀行など欧州の銀行株も下落した。すでに3行が破綻しているが、現時点でファースト・リパブリックの信用格付けはS&Pグローバル・レーティングによって「ジャンク」に引き下げられたとみられる。

銀行危機とS&P 500は2023年に下落:コンファレンス・ボード

2023 年 3 月 17 日、SVB Financial は破産保護を申請しました。 3月18日から27日にかけて、スイスUBSはクレディ・スイス銀行の買収を完了した。 JPモルガンのファースト・リパブリック安定化計画を受けて、ファースト・リパブリックの株価は予想外に30%上昇したが、一方FDICはSVBの資産のほとんどがファースト・シチズン・バンクシェアズに譲渡されると述べた。

2023 年 4 月 6 日

4月はファースト・リパブリック銀行が破産寸前となったことで特徴づけられた。まず、同行は配当を停止し、3月に同行の預金が約1000億ドル減少したことに言及した。ファースト・リパブリック銀行の株価は4月に急落し始めた。

2023 年 5 月 7 日

2023 年 5 月 1 日、規制当局はファースト リパブリック銀行を掌握しました。その後、ファースト・ホライゾンやパックウエストなど他の地方銀行にも波及効果があり、5月11日には預金価値が9.5%下落したと報告した。

バンク・オブ・アメリカ危機のタイムライン: ニューヨーク・タイムズ

金融専門家らはツイッターを基に、銀行危機は終わっておらず、市場には大きな不安定性があると考えている。この危機は中央銀行デジタル通貨(CBDC)を経済に有機的に導入することを意図したものだったのではないかと考える人もいる。ただし、これらはすべて推測的な見解です。

3. 2023 年の銀行危機の原因

2023 年の銀行危機の原因は単一の要因ではありません。一部の専門家は、これを本当の銀行危機ではなく、債券危機、あるいはソブリン債務危機とさえ呼んだ。

「債券危機、単なる銀行危機ではない。ソブリン債務危機、単なる債券危機ではない。」元コインベースCTO、バラジ・スリニバサン氏: Twitter

これらの理由をさらに詳しく理解してみましょう。

1. 世界的な「経済」環境

感染症流行後、世界の成長率は鈍化した。暗号通貨から株式に至るまで、あらゆる高ベータ資産は 2022 年に弱気市場フェーズに入ります。多くの影響がありましたが、最も厄介なのは、長期債券または債券に関連する金利の突然の低下でした。

SVBのような銀行は長期債券に多額のエクスポージャーを抱えているため、長期債券の金利低下によりポートフォリオの価値が大幅に目減りしている。

初心者のために説明すると、インフレは急速な金融成長を伴うことが多く、長期債券の価値や金利が上昇するものと考えられます。連邦準備制度、欧州連合、その他の世界機関がインフレに対抗するために利上げを開始し、その過程で経済成長が鈍化したため、長期債金利が低下し、銀行投資の価値も低下しました。銀行が急速な資金引き出し(これも金利上昇のため)により損失を出してこれらの投資を現金化する必要が生じ、状況は急速に悪化した。

2. 監督上の過失と障害

2008年の金融危機を受けて、規制当局はドッド・フランク法を施行し、ボルカー・ルールを通じて銀行による投資家の資金の投機的投資への利用を制限し、金融安定監視委員会と消費者金融保護局を設立した。

ドッド・フランク法の各側面を個別に詳しく説明する必要がありますが、同法の業種との非互換性(ボルカー・ルールなど)、不適切な執行、小規模銀行のスペースの制限などの要因が、2023年の米国の銀行業の成長に寄与したことを知っておく必要があります。危機。

3. 金融市場と不安定性

前述したように、債券金利の変動により銀行は脆弱になります。 SVBのような銀行は長期の政府保証債券に多額の投資を行っており、金利上昇によりこれらの債券の収益性が低下している。銀行が投資で損失を被ると、投資家はすぐに資金を引き揚げ、取り付け騒ぎが発生し、経済の健全性にとって良くありません。銀行は最終的に巨額の損失を出してこれらの債券投資を売却しなければならなくなり、規制当局とのトラブルや破産の問題を引き起こした。

4. バンキングに関連する脆弱性

これは推測ですが、今にして思えば、2023 年までに銀行ビジネスには複数の脆弱性が存在します。これらの脆弱性には、挫折した銀行が投機的投資、過剰なリスクテイク、銀行間資金調達の凍結に関連する問題に大きくさらされる可能性が含まれます。これらの問題により、銀行は引き出しリクエストに対応することが困難になります。さらには「システミックリスク」まで浮上し、さまざまな脅威が徐々に顕在化しています。

5. 急速な利上げと金融上の失敗

これについては以前にも説明しましたが、ここでもう一度繰り返してみましょう。 2022年以降、インフレ対策として世界的に利上げが行われています。

インフレ抑制のための利上げ:Statista

これらすべてにより借入がより高価になり、新興企業に大きな打撃を与え、引き出しが相次ぎ銀行はさらに大きな打撃を受けた。 FRB主導の利上げは「物価上昇」の脅威への対応の一環だが、あまりに急速で伝わりも不十分な利上げは、金融政策の間違いと言われることが多い。こうした失策は、2023年の銀行危機の引き金となる可能性がある。

2023 年の銀行危機と投資家の信頼低下: インサイダー インテリジェンス

6. リスク管理と失敗制御

銀行はほとんどの場合、リスクの高い領域で事業を行っています。これはリスク管理の重要性につながります。 2008 年の金融危機では、借り手の信用力の評価というリスク管理の 1 つの側面が厳しい監視にさらされました。そして 2023 年には、別のリスク管理と管理の失敗が長期債券への過剰エクスポージャーとして発生します。

危機の原因が分かったところで、次にその影響を見てみましょう。

2008 年の銀行破綻: 世界経済フォーラム

4. 2023 年の銀行危機の影響

米国の銀行危機は、国内銀行セクターに限定されず、広範囲に影響を及ぼした。事態の展開は次のとおりです。

1. 世界経済と影響力

ドイツなど一部の国ではGDP成長率が数カ月間マイナスとなっており、経済が景気後退に陥っていることが示唆されている。クレディ・スイスやソシエテ・ジェネラルなど一部の欧州銀行は2023年に銀行危機の矢面に立たされることになる。

それがすべてではありません。この現在進行中の危機によって影響を受ける可能性がある他の地域は次のとおりです。

市場のボラティリティ: メリルリンチ オプション ボラティリティ インデックス (MOVE インデックス) によると、銀行危機を受けて債券市場は依然として非常に不安定です。

2023 年の銀行危機時の MOVE 指数: Conference Board

信用収縮または金融引き締め:信用収縮が続き、銀行さえも資金調達に奔走する中、米国国内での信用収縮は世界経済、特に外部資金に依存している発展途上国に影響を与える可能性がある。

企業向け投資の減少:インフレが世界的に懸念され、米国が支出抑制策を講じると予想されるため、企業投資は世界的に減速する可能性が高い。

2023 年の銀行危機は、世界経済よりも米国経済に直接的な影響を与えると思われます。考えられる影響は次のとおりです。

2. 不況

銀行の破綻、信用経路の詰まり、政府債務の増加により、連邦準備制度理事会のエコノミストさえも米国市場の差し迫った景気後退を予測している。この期待または懸念は、3 月の金融政策決定会合で強調されました。

3. 失業率

米国の失業率は現在低いですが、これは銀行危機の中では朗報ですよね。しかし、データによると、信用引き締めサイクルが始まると、失業率がピークに達するまでには通常約14カ月かかる。

FRBの引き締めサイクルと失業率:Twitter

景気後退は失業率の最低点(地域の底値)の後に不注意に発生する傾向があることに注意することが重要です。これはまさに遅行指標です。

4. インフレ

インフレ率は2023年4月に5%を下回ったものの、インフレ懸念は依然として払拭されていない。債務危機が迫っており、紙幣の印刷が選択肢にあるように見える中、コアインフレはまだ森を抜け出していない可能性がある。しかし、これは両刃の剣になる可能性があります。銀行危機は人々の購買力を低下させる可能性がある一方、物価上昇は個人消費のさらなる減少につながる可能性があります。これは経済にさらに大きな影響を与える可能性があります。

5. 借金の増加

2023年に銀行危機が発生すると、国家債務が増加する可能性があり、銀行破綻による経済不安を相殺する手段となる。そして、どうやら借金の上限に達したようだ。

米国は2023年に銀行危機で債務上限に達する:コンファレンス・ボード

5. 金融機関はどのような影響を受けましたか?

すでに4つの銀行が破綻したようだが、危機はまだ終わっていない可能性がある。金融機関は依然として次のような影響を感じている可能性があります。

1. 破産と救済

銀行の破綻のほとんどは、利益率の縮小、預金の損失、リスク管理の不十分さが原因でした。これらの要因は、他の残りの銀行を心配させる可能性があります。さらに、こうした懸念は投資家の信頼を揺るがし、他の銀行も同様に破綻のリスクにさらす可能性がある。

銀行預金の低下: 会議委員会

2. リソース不足

米国の銀行危機はFDICなどの機関の人員配置能力を試したが、それ以来消極的な姿勢を保っている。さらなる負担があれば、解決プロセスに影響を与え、現在進行中の危機の影響がさらに悪化する可能性があります。

6. 個人および企業への影響

企業や個人への影響を評価するのは難しい場合があります。ただし、最も懸念される領域がいくつかあります。

ローンの形でクレジットが利用できることはほとんどありません。

投資が減少すると、株式や仮想通貨などのリスクの高い資産へのエクスポージャーが減少する可能性があります。

個人消費の減少に伴い、企業に対する不確実性が広がっています。

影響は推測の域を出ないかもしれないが、懸念は現実のものだ。

7. 2023 年の銀行危機におけるテクノロジーとソーシャルメディアの役割

ソーシャルメディアとテクノロジーは、米国の銀行危機を引き起こす役割を果たしました。具体的な影響は次のとおりです。

現代では、世界中の銀行間の資本のつながりが見られます。そのため、地方ではあるが巨大な米国の銀行が破綻したとき、世界の金融機関の多くはショックを感じた。初心者のために説明すると、銀行間通信を担う基盤テクノロジーには、SWIFT (Society for Worldwide Interbank Financial Telecommunication) やクラウド コンピューティングなどがあります。

また、RobloxやROKUなどの一部のテクノロジー新興企業がSVBと提携しており、投資家が業界全体に対する信頼を失っていることも注目に値する。仮想通貨ですら専門家の注目を集めており、銀行がブロックチェーンベースの資産にさらされていることを暴落の要因として挙げる者もいる。

ROKU の 3 か月価格チャート: Investing.com

ソーシャルメディアも混乱に拍車をかけ、専門家や影響力のある人たちが危機に関する適当な理論を投稿した。これらすべてがフィードバック ループで機能し、危機をさらに悪化させます。

8. 2023 年の銀行危機を解決するために取るべき措置

2023 年の銀行危機の悪影響に対処するのはそれほど簡単ではないかもしれません。金融機関、政府と連邦準備制度、企業、国際機関などの複数の機関が連携する必要があります。

現在進行中の可能性のあるいくつかの手順を次に示します。

1. 金融機関はどのように支援できますか?

金融機関、特に銀行は今後、リスク管理に注力する可能性がある。資金源の多様化、高品質流動資産(HQLA)の保有、キャッシュフローの予測の改善、および適切な流動性バッファーの構築による流動性管理の改善は、いくつかの実行可能な戦略です。

FRBと政府は銀行危機の影響を最小限に抑えるために協調した措置を講じている。これらには次のものが含まれます。

2. 救出計画

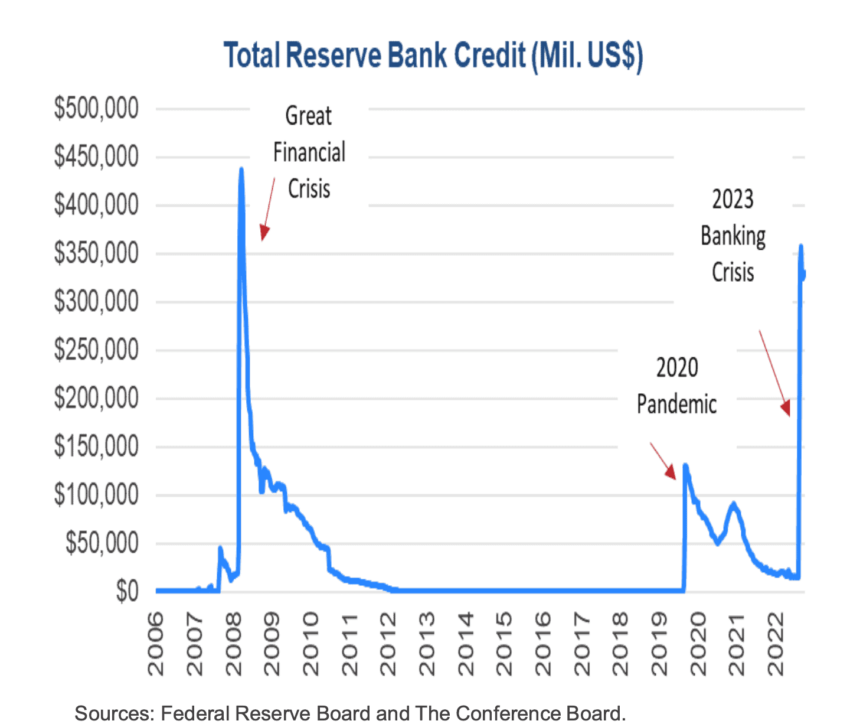

過去の危機発生時とは異なり、閉鎖された銀行は直接救済されなかった。代わりに、連邦預金保険公社(FDIC)の支援を受けて預金者を支援することに重点が置かれています。一例として、FDIC は、無保険預金者にバックアップ保護の恩恵を与えるために、シグネチャと SVB に重点を置いた体系的リスク予測 (SRE) を使用しています。融資流出額は4000億ドルに達したが、即時銀行救済策はなく、預金者保護策が講じられた。

2023 年の銀行危機と融資パターン: Conference Board

3. ポリシーの変更

現在進行中の危機の波の中での最も重要な政策変更の 1 つは、BTFP (銀行ターム物金利) の導入でした。 FRB主導の政策は銀行に関連する流動性の改善に焦点を当てており、1年間の住宅ローンを提供している。しかし、BTFPは完全な銀行救済というよりは、流動性危機に対する政府の対応である。

2023 年の銀行危機における信用の性質: コンファレンス・ボード

4. ストレステスト

FRBの2023年ストレステストのシナリオは、危機が正式に表面化するずっと前に発表された。一連のテストは、2023 年の第 1 四半期から 2026 年まで、28 の変数に焦点を当てて実行されます。 FRBはテストシナリオにいわゆる「説明された市場ショック」を含めたが、実際には急速な利上げは織り込んでいなかった。現在、危機の余波が広がるにつれ、資本構造の脆弱性に対処するための新たなストレステストやシナリオが登場する可能性がある。

上記のソリューションに加えて、すでに導入されている可能性のある他のアプローチをいくつか紹介します。

5. 国際中央銀行による支援

世界的な資金調達圧力は依然として低い:コンファレンス・ボード

9. 2023 年の米国銀行危機から学んだ教訓

2023 年の銀行危機は目を見張るものであるだけでなく、現実を確認するものでもあり、そこから私たちが学べる教訓は次のとおりです。

1. 金融市場と銀行の改革は重要です

銀行セクターの崩壊は、規制のギャップと不作為を露呈させた。長期債金利が低下するにつれて、資産と負債の満期という概念が浮上し、流動性管理に新たな扉が開かれました。誰もが学んだもう 1 つのことは、投資家に関する限り、1 つの業界またはセクターに過度に投資することは銀行にとって決して良いことではないということです。結局のところ、上記の問題すべてを解決できるのは、真剣な金融改革だけです。

2. 経済的回復力が重要

改革に関係なく、すべては取り付け取り付けなどのショックに銀行が耐えられるかどうかにかかっています。出金要求が殺到し始めると、すべてが崩壊し始めます。これは銀行であっても理解する必要がある点です。1 つの資産クラスだけに投資するのは良い習慣ではありません。 BTFPの導入は経済的依存を確立するための一歩であることに留意することも重要です。

この危機は、これらの重要な教訓を超えて、リスク評価のための機械学習や人工知能の使用を含む技術適応の役割さえも浮き彫りにしました。

10. 米国銀行危機後の経済回復

景気回復を促進するために政府、FRB、政策立案者が他に何ができるかはまだ分からないが、すでに構想されている可能性のあるアイデアを以下に挙げる。

2023年の銀行危機にもかかわらずシステミックリスク懸念は低下:コンファレンス・ボード

最後に、そして最も重要なことは、透明性を高め、銀行のバランスシートに重点を置く必要があることです。これが、「説明された市場ショック」ストレステストのシナリオが考慮するように設計されたものです。また、銀行業界は依然として少々不規則な状況にあるようで、銀行危機が終わったと言うのは時期尚早かもしれません。

11. 危機か治療か: 長期的な見通しは何ですか?

どのようなアプローチであっても、結局は強力な金融システムを構築することに尽きるのです。 2023年の銀行危機の最悪期はまだ到来しているかもしれないし、到来していないかもしれない。 2023年5月末から6月初めの時点でも、金融市場への圧力は緩和しておらず、信用スプレッドは狭いままであることは注目に値します。利上げはまだ途中だが、FRBはこうした動きに警戒しているようだ。しかし、2023 年の米国の銀行危機は、債券金利、金利、信用枠、取り付け取り付けなどの問題を含む非常に複雑な領域です。