a16zは「Vibe coding」が市場を独占するという見解を示しているが、それは正しくない。今後は特定分野に特化した専門化が主流となる。

AIアプリケーション生成プラットフォームは、多くの人が予想した方向とは異なり、独自路線を歩み始めています。多くの人々は苛烈なゼロサム競争、価格破壊による一強体制を想像していましたが、実際はプラットフォームごとに明確な差別化が進み、専門分野で共存・発展しています。こうした動きは、大規模言語モデル市場の展開とも重なり、非常に示唆に富んでいます。

昨日、a16zのパートナーJustine Moore氏とAnish Acharya氏が共同執筆した「Batteries Included, Opinions Required: The Specialization of App Gen Platforms」が発表されました。彼らのAIアプリ生成プラットフォーム市場に対する洞察には私も深く共感しています。これらのプラットフォームは、基盤モデルの進化と同様に、直接的な競争から特定分野への専門化へと移行しており、その事実が「万能型プラットフォーム」の幻想や、AIツールエコシステムのルールを改めて見直すきっかけとなりました。私は以前から「すべてを支配する汎用コードプラットフォームは存在しない」と考えてきました。今やAI活用の構築事例は、プロトタイピング、パーソナルウェブサイト、ゲーム開発、モバイルアプリ、SaaS、社内ツールなど多岐にわたり、ひとつのプロダクトがそれら全てで圧倒的な強みを持つことは現実的ではありません。

市場は必然的にセグメント化が進みます。たとえば美しいランディングページ制作に特化した消費者向けアプリと、企業向けの本格的な社内ツール構築プラットフォームでは、必要な要件が大きく異なります。前者はSpotify連携やSNSバイラル要素が重視されますが、後者はSOC 2認証やCTOへのアプローチが求められます。市場規模は数十億ドル級の企業が複数存在できるほど大きく、勝利の鍵は、特定ユースケースで絶対的なリーダーとなることです。つまり、そのセグメントに最適な機能、統合、販売戦略にフォーカスすべきなのです。

ちなみに私自身も、バーティカル特化型のVibeコーディングスタートアップを立ち上げ、プリシード資金調達をスピーディに完了しました。この分野に興味のあるVCや知見を持つ方は、WeChat(MohopeX)までご連絡ください。創業メンバーも募集中ですので、興味がある方は記事末尾の応募案内をご覧ください。

基盤モデルの教訓:代替から補完へ

2022年の基盤モデル市場を振り返ると、ほとんどの人が2つの誤った前提を抱いていました。第一に、これらのモデルはクラウドストレージのようにほぼ代替可能で、一つ選べば他を使う理由はないと考えられていたこと。第二に、代替品同士の競争で価格崩壊が起き、最安提供のみが勝者になると見込まれていたことです。

しかし実際は大きく異なりました。各モデルが独自の進化を遂げ、多角的な成長を見せたのです。Claudeはコード生成や創作に特化し、Geminiはマルチモーダル機能で独自路線を、Mistralはプライバシーやローカル展開を強みとし、ChatGPTは汎用アシスタントの「ハブ」として地位を確立しました。市場は独占に収束することなく、モデルの多様化・イノベーションが進み、価格もむしろ上昇傾向です。Grok Heavyは高度なAIコーディング機能や話題のテキスト画像生成モデルを提供し、今や月額300ドルという消費者向けソフトウェアでは異例の価格帯を実現しています。

この動きは他分野でも顕著です。2022年の画像生成でも「一強時代」が予想されていましたが、現実はMidjourney、Ideogram、Krea AI、BFLなど多彩なサービスが独自のビジュアル表現やワークフローに特化し、共存しています。それぞれ「優劣」でなく、独自の芸術的ビジョンや機能群で、多様なニーズを満たしています。

さらに観察すると、こうしたモデルは「競争相手」ではなく実質的に補完的な存在です。価格下落のスパイラルとは逆に、ひとつのツール利用が他ツールへの課金意欲も高める「ポジティブサムゲーム」が成立しています。私自身も用途ごとにClaudeでコード、Geminiでマルチモーダル解析、ChatGPTでクリエイティブライティングと使い分け、各ツールにはそれぞれの得意分野があり、主導権を奪い合うのでなく異なるニーズを満たしています。

AIアプリ生成プラットフォームの専門化はすでに始まっている

同様の現象がAIアプリ生成プラットフォームにも現れています。AIを活用して本格的なアプリを構築できるこうしたツールは、表面的なLovable対Replit対Bolt…のような対立図に目を奪われがちですが、実態は「一強勝者総取り」の競争ではありません。成長市場であり、多様なニッチごとに複数の有力企業が生まれる余地があります。

Justine氏の指摘通り、市場はすでに細分化されつつあり、プラットフォームごとに独自分野で際立っています:

- プロトタイピング向け:アイデア検証用の高速作成ツール。ビジュアル・プロンプト遵守・細やかなUI制御とビジネスロジックの迅速実装が求められます。

- パーソナル向け:自分専用ワークフロー構築ツール。最も非技術的なユーザーにも使える「箱から出してすぐ使える」体験と、充実した編集可能テンプレ群が強みです。

- プロダクション向け:チームや公開用の本格アプリ開発ツール。認証・DB・モデルホスティング・決済・ワンクリックスケールなど必須機能内蔵が強みです。

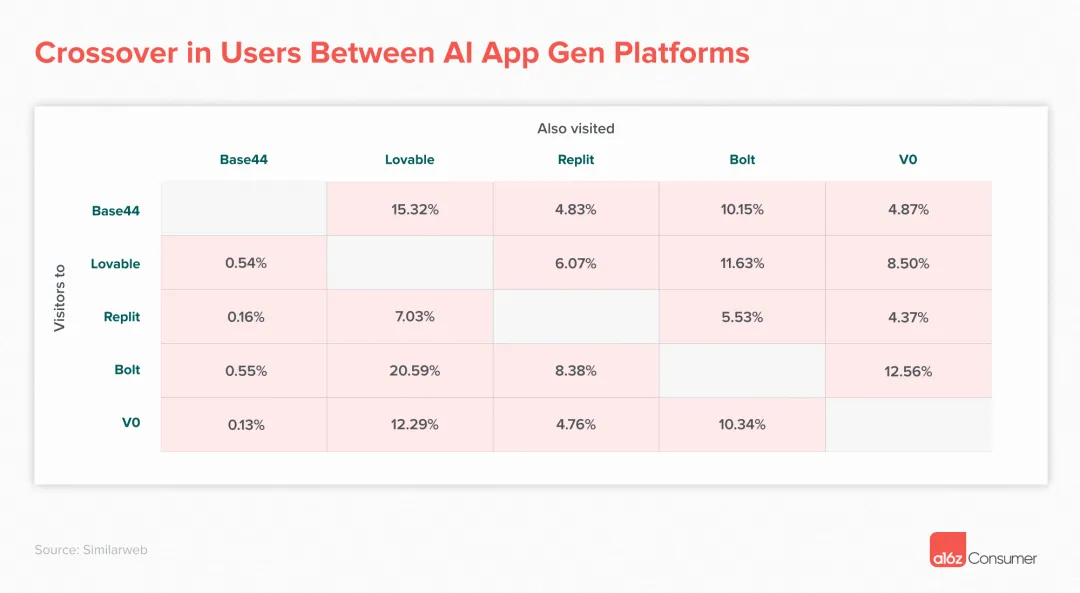

各カテゴリ内でも、一般ユーザーから技術系プロダクトマネージャー、開発者まで様々なレイヤーに最適化されたソリューションが今後登場するでしょう。Similarwebのデータでもセグメント化の動きは明確で、Lovable、Bolt、Replit、Figma Make、v0、Base44等がコア系プラットフォームとして挙げられます。

調査によると、ユーザーの主なタイプは2つ。一つは「単一プラットフォーム主義者」で、ここ3カ月間でReplitユーザーの82%、Lovableユーザーの74%が、それぞれのサービスだけを利用しています。彼らは現時点ではほぼ同種のサービスと見なしていても、マーケティングやUX、特定機能によって一つを選んでいるようです。Lovableは美的ウェブアプリやプロトタイピング志向、Replitは複雑なバックエンドアプリ志向と傾向も分かれています。

もうひとつは「マルチプラットフォーム・スーパーユーザー」。例えばBolt利用者の21%、Base44利用者の15%が同期間にLovableにもアクセス。これは複数サービスを補完的に活用しタスクごとに最適化する高度なユーザー層を示唆します。私自身も、素早いプロトタイピングにはあるツール、細かなデザイン調整には別のもの、開発者協業にはさらに別と目的に応じて使い分けています。

専門化は避けられない

スケーラブルなアプリ構築を支援するツール群は、汎用性よりも特定分野への最適化と専門性が優位性となることは明らかです。何でも中途半端にこなすより、特定用途で突き抜ける方が価値は高い。たとえばSAP連携の社内ツール特化型が、フライトシミュレータ製作まで両立できるはずがありません。

専門化の流れを分類すると、アプリの種類ごとに求められるものが全く異なります:

データ/サービスラッパー系は大規模なデータ集約・加工・外部サービス連携(例:LexisNexis、Ancestry)が主眼で、最大の技術的課題はデータ統合と処理、UIではありません。

ユーティリティ系はPDF変換やパスワード管理など単機能の特化アプリ。大半の水平型プラットフォームでも十分だが、シンプルさと同時に、確実な動作とパフォーマンスも必須です。

コンテンツプラットフォーム(Twitch、YouTube等)は発見・配信・閲覧を目的とし、リアルタイム配信処理やパーソナライズ推薦ロジック等、巨大規模のコンテンツ配信・管理に特化した基盤が不可欠です。

コマース系は取引・信頼・レビュー・価格発見を中心に、決済・返金・割引等連携、法令遵守やセキュリティ、金融連携など複雑な要件が課題です。

プロダクティビティ系は業務効率化やコラボレーションを支えるもので、既存ソフト連携や組織ワークフロー理解が重要になってきます。

ソーシャル/メッセージング系はネットワーク形成や情報共有が主題で、リアルタイム性、ソーシャルグラフやコンテンツ監査のスケーラビリティが求められます。

つまりバーティカルごとに技術スタック、統合要件、UX設計も異なります。Eコマース特化なら決済や在庫管理、ダッシュボードジェネレーターは可視化・リアルタイムデータ最適化が主眼。専門化とは単なる機能の違いではなく、設計思想や開発哲学自体の分離です。

市場細分化の本質的論理

この細分化は、ソフトウェア開発の本質的な難易度の高さにも起因します。私たちは一見ソフトウェアエンジニアリングを単一の分野と見なしますが、実際はアプリごとに直面する制約が大きく異なっています。モバイルはタッチ・バッテリー・オフライン対応、ウェブはブラウザ互換・SEO・レスポンシブ、社内ツールはセキュリティ・法令遵守・統合性など。

AIによる自動化が進む中で、こうした違いはむしろ重要度が増します。たとえばランディングページ自動生成のAIはビジュアル・マーケデータ最適化、社内ツール特化型AIはセキュリティ・権限管理・監査機能に集中します。

「万能AIアプリ生成プラットフォーム」を目指す取り組みも見かけますが、最大の問題は最適化目標の衝突です。見た目重視も企業認証も両立しようとすれば、どちらも中途半端になってしまいがち。特化型ならこうしたトレードオフを避け、セグメントごとに最高水準の体験が実現できます。

これは従来のIDEも同じ道をたどりました。かつての「万能IDE」は用途別の専用ツールに分化し、各分野ごとに最適な体験を追求する流れが定着しています。

AIアプリ生成も例外ではなく、Eコマース用(Shopify連携など)、ダッシュボード用(データ連携・可視化)、モバイル用(iOS/Androidやプッシュ通知、ストア最適化)と用途分化が進むでしょう。

ユーザー行動の先行指標性

Justine氏によるユーザー行動データからも、セグメントごとに最適化されたプラットフォーム利用の現実が明確です。一人の開発者がLovableでプロトタイピング、Replitでバックエンド、他で独自統合と使い分けをしているのです。

これは現代の開発ツールチェーンと同じです。Figmaでデザイン、VS Codeでコーディング、GitHubでバージョン管理、Vercelでデプロイ、Stripeで決済と、それぞれ分野No.1のツールを組み合わせることで全体として圧倒的な生産性を実現しています。

AIアプリ生成分野も最適なツールを使い分ける時代へ。用途ごとに一番優れたプラットフォームを選ぶことがユーザー価値を最大化し、各プラットフォームの専門化をさらに後押しします。

さらに、AIのおかげで乗換コストが下がり「ツールの取捨選択」が容易になっています。自然言語のインターフェースで学習コストが激減し、最適なツール探索が加速。これが専門化と棲み分けの流れをさらに推し進めます。

ビジネスモデルの変化

専門化の流れはビジネスモデルも覆します。従来型SaaSは規模・ネットワーク効果を狙い「全ユーザー取り込み」を志向しましたが、専門型は「深さ」こそ価値。たとえばEコマース特化型はShopify等との緻密な統合を実現し、一般型では提供できない価値を持ちます。顧客数は少なくとも一件あたりの価値とロイヤリティは極めて高い。取引に応じたレベニューシェア等、バーティカルごとの最適価格体系も生み出せます。

エンタープライズ社内ツール特化型は、既存ITインフラとの連携強化、SSO・データ同期・法令監査まで踏み込み、直販や個別提案に特化できます。

このような多様なビジネスモデルが市場に健全な競争と成長をもたらすはずです。各プラットフォームが万能を目指さず、それぞれのユーザー層ごとに最適価値を追求することで、正面衝突を避け、独自の参入障壁(Moat)を築けます。

投資対象も多様化し、消費者向け急成長系にはバイラル型を志向する投資家、エンタープライズ安定型には長期収益を重視する投資家が集まるでしょう。分散投資で全分野が活性化されていきます。

テクノロジースタックの差別化

各アプリ分野ごとに全く異なるテクノロジースタックが求められる点も特化化の重要な裏付けです。リアルタイム系(チャット等)はWebSocketやメッセージングキュー、状態同期最適化などが軸。データ重視系はクエリ最適化、キャッシュ、可視化が必須です。

また、AIモデルや最適化も分野ごとに分かれつつあります。UIドリブン型なら画像モデルやデザインデータセット、ロジック重視型ならコードモデルやアーキテクチャデータセットが重要になります。ターゲットを絞った最適化が、それぞれの分野で圧倒的な優位性を生みます。

アプリごとに品質基準も異なります。消費者向けはUIやUXが最優先、コード品質には目をつぶることも。一方、エンタープライズ向けは堅牢性・セキュリティ・拡張性が最重要で、UIがシンプルでも構いません。最適な品質管理・チューニング手法も分野ごとに全く異なります。

さらにデプロイや運用面でも違いが明確です。個人プロジェクト向けならワンクリック静的ホスティング、企業ではCI/CD・環境管理・監視・アラートが必須。こうした違いが実ユーザー体験を大きく左右します。

業界エコシステムの進化

全体を見渡すと、AIアプリ生成の専門化はソフトウェア開発全般の「道具中心」から「成果中心」へのシフトを象徴しています。ユーザーは「何を使うか」でなく「どんな成果を得るか」にフォーカスし、その結果バーティカル・特化型プラットフォームが急成長する局面を迎えつつあります。

今後は、ゲーム開発特化(ゲームエンジンやデザインスキル重視)、教育(LMS連携や進捗管理、アダプティブラーニング)、ヘルスケア(業界基準やHIPAA対応)など、より多様な業界特化AIアプリビルダーの台頭が見込まれます。

このバーティカル化は必要な人材像も変えます。成功するプラットフォームはAIと業界知見のハイブリッド人材が不可欠。金融アプリ生成ならコンプライアンスやリスク管理、トレーディングまで深く理解する専門家が必要です。これが専門プラットフォームの参入障壁をさらに高めます。

また、競争より協業の傾向が顕著です。フロントエンド特化型とバックエンド特化型がパートナーシップを結ぶなど、各自の強みを活かすコラボ型エコシステムへと移行しつつあります。

こうした専門化の進行は、AIアプリ開発産業全体の高度化とユーザー価値の最大化をもたらします。各ニッチ市場に最適なソリューションが普及し、エコシステム全体が多様かつ堅牢になり、すべての関係者が恩恵を受ける状態を生みます。

私の展望と予測

これら分析から、今後3~5年でAIアプリ生成市場は消費者向け迅速プロトタイピング、小規模ビジネス向けテンプレート、大企業社内ツールのカスタム型、さらに各業界特化型など複数カテゴリに分かれると見ています。

各分野で2~3社の主導的なプレーヤーが深く細分化市場を押さえ、エコシステム全体として再分化が進みます。これらのプラットフォームは他領域を狙わず、自分の領域に集中し、専門的価値で他社が追随できない堀を築くと予想します。

とくにバーティカル内で深い統合や専門知識を持つプラットフォームが、再現困難な競争優位性を発揮するでしょう。たとえばレストラン特化型がPOS・在庫・スケジュール・財務レポートまで深く連携するモデルは、ゼネラリストには真似できません。

ユーザー行動も大きく変わります。乗換コストが劇的に下がれば、ユーザーは各ユースケースごとに最適なプラットフォームを選ぶ「ツール合理主義」に移行し、専門分野No.1のみが長期利用を獲得できます。

技術面でもプラットフォームごとのAIモデル学習や最適化はより細分化し、分野別に最適なモデルが生まれるでしょう。

そして今後は、「最大ユーザー数」でなく「分野内での深い顧客価値と専門性」が成功指標に変容します。これが新たな成長機会を生み出し、産業全体を強く持続可能なものに進化させます。

要するに、AIアプリ生成の専門化は技術的必然性であると同時に市場成熟の証です。ユーザーニーズの多様化・高度化により汎用型ソリューションの限界が明白になり、ターゲットを明確に理解し深く最適化するプラットフォームが優位を得ます。この市場は多数のニッチ企業が共存できるだけの十分な規模があり、自分の強みとポジショニングを極めることが最重要となります。

まとめ

大手のUSDファンドからプリシード投資を受けるステルスAIスタートアップが創業メンバーを募集します。詳細は下記。応募にはQRコードを読み取りください。海外成長ポジションは「知性」と「英語運用力」のみ必須、他は私が直接指導します。

免責事項:

- 本記事は[Leo]より転載したもので、著作権は原著者[Deep Thinking Circle]が保有します。本転載にご懸念がある場合はGate Learn Teamまでご連絡ください。速やかに適切な手続きを取ります。

- 免責事項:本記事内の見解・意見は著者個人のものであり、投資アドバイスではありません。

- 多言語版の翻訳はGate Learn Teamによるものです。本訳文の無断使用・転用・盗用はご遠慮ください。引用時は必ずGateを明示してください。

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

Cotiとは? COTIについて知っておくべきことすべて