Telaah Mendalam atas Pembaruan AAVE V4: Memodernisasi Layanan Peminjaman dengan Konsep Modular — Mampukah Token AAVE Bangkit Kembali?

Pada malam 25 Juli, pengumuman pendiri AAVE, Stani, tentang peluncuran AAVE V4 yang akan datang langsung menarik perhatian besar dan memicu perdebatan hangat di pasar. Kontroversi terkini antara AAVE dan WLFI soal usulan alokasi token sebesar 7% juga ikut memperuncing diskusi di berbagai kalangan.

Sekejap, sorotan pasar beralih ke AAVE, protokol peminjaman yang sudah terbukti.

Meski perselisihan antara AAVE dan WLFI belum menemukan titik akhir, perkembangan di balik kontroversi tersebut menegaskan satu kenyataan—token baru terus bermunculan, namun posisi AAVE tetap sentral.

Di tengah derasnya token baru dan kebutuhan peminjaman on-chain yang persisten, AAVE tetap unggul berkat fundamental yang solid serta faktor pendorong pertumbuhan yang kuat.

Pembaruan V4 akan memberikan gambaran lebih gamblang atas keunggulan kompetitif AAVE di DeFi, sekaligus mengungkap faktor-faktor utama yang mendorong aktivitasnya meningkat.

Dari Protokol Peminjaman Menuju Infrastruktur DeFi

Saat membahas AAVE V4, pertanyaan mendasar yang patut diajukan: Mengapa pasar begitu menunggu pembaruan ini?

Sejak awal sebagai ETHLend di 2017 hingga kini menjadi pemain utama DeFi dengan TVL mencapai USD 3,86 miliar, setiap pembaruan AAVE berfokus pada optimalisasi—konsisten memengaruhi likuiditas aset dan fungsionalitas penggunaan on-chain.

Evolusi versi AAVE pada dasarnya merefleksikan perkembangan sektor peminjaman DeFi.

Ketika V1 meluncur di awal 2020, total TVL DeFi masih di bawah USD 1 miliar. AAVE beralih dari model pencocokan P2P ke pool likuiditas, memungkinkan peminjaman langsung tanpa menunggu rekanan. Inovasi ini membuat AAVE cepat mendominasi pasar.

V2, rilis akhir 2020, menghadirkan pinjaman kilat dan posisi utang yang ditokenisasi. Pinjaman kilat mendorong arbitrase dan likuidasi, memperbesar pendapatan protokol. Posisi utang yang ditokenisasi memungkinkan transfer posisi. Hal ini membangun landasan bagi pengelola hasil di masa mendatang. Versi V3 (2022) menitikberatkan integrasi lintas rantai, menghubungkan aset dari berbagai chain dan memperkuat likuiditas.

AAVE kini menjadi tolok ukur penetapan harga DeFi. Protokol lain mengacu pada kurva permintaan–penawaran AAVE dalam penentuan suku bunga, dan proyek baru biasa menyelaraskan rasio agunan dengan parameter AAVE.

Namun, meski sudah menjadi infrastruktur inti, arsitektur V3 mulai menghadapi batasan nyata.

Masalah utama adalah likuiditas yang terfragmentasi. AAVE mencatat TVL USD 6 miliar di Ethereum, USD 440 juta di Arbitrum, dan lebih kecil di Base. Setiap jaringan berdiri sendiri, membatasi aliran modal dan memangkas efisiensi—khususnya menghalangi pertumbuhan ekosistem kecil.

Kedua, laju inovasi lamban. Penambahan fitur baru harus melalui siklus tata kelola penuh, seringkali memakan waktu berbulan-bulan. Dalam ekosistem DeFi yang bergerak cepat, ini jelas tertinggal dari kebutuhan pasar.

Ketiga, minimnya opsi kustomisasi. Platform aset dunia nyata (RWA) menuntut KYC, GameFi mengharuskan agunan NFT, institusi menargetkan pool terpisah. Struktur V3 yang terpusat sulit beradaptasi dengan kebutuhan yang berbeda; semuanya harus seragam, tanpa fleksibilitas.

Karena itulah, tujuan utama V4 adalah membawa AAVE dari produk yang solid namun kaku menjadi platform terbuka yang fleksibel.

Pembaruan V4

Sumber publik menegaskan inovasi terbesar V4 adalah “Unified Liquidity Layer” berbasis arsitektur Hub-and-Spoke, yang mendesain ulang aspek teknis maupun model bisnis.

Kredit gambar: @Eli5DeFi

Hub-and-Spoke: Jawaban atas prioritas yang bertabrakan

Secara prinsip, Hub menghimpun likuiditas, sementara Spoke melayani kebutuhan spesifik. Pengguna selalu bertransaksi melalui Spoke dengan aturan dan parameter risiko yang ditetapkan masing-masing.

Apa artinya? AAVE tak lagi harus menggunakan satu standar untuk semua; Spoke khusus dapat memenuhi kebutuhan berbeda secara presisi.

Contohnya, Frax Finance dapat membuat Spoke yang hanya menerima frxETH dan FRAX dengan parameter agresif; pada saat bersamaan, Spoke Institusi bisa menerima hanya BTC dan ETH, mensyaratkan KYC, serta menawarkan suku bunga lebih rendah.

Kedua Spoke tetap berbagi likuiditas Hub namun risiko tetap terisolasi di tiap Spoke masing-masing.

Arsitektur ini memungkinkan likuiditas mendalam yang terintegrasi dan segregasi risiko; tata kelola pusat sekaligus opsi kustomisasi. Sebelumnya, keunggulan-keunggulan ini saling bertabrakan di AAVE. Melalui model Hub-and-Spoke, semuanya bersinergi.

Premi Risiko Dinamis

Selain penguatan arsitektur, V4 menghadirkan mekanisme premi risiko dinamis yang merevolusi penetapan suku bunga peminjaman.

Bila di V3 suku bunga masih standar, di V4 tingkat bunga langsung menyesuaikan kualitas agunan dan likuiditas pasar. Aset likuid seperti WETH mendapat suku bunga dasar, sementara aset volatil seperti LINK dikenakan premi risiko tambahan. Seluruh penyesuaian ini diatur otomatis oleh smart contract, memperkuat keamanan protokol dan memastikan peminjaman yang adil.

Smart Account

Smart account V4 menghadirkan efisiensi bagi pengguna. Sebelumnya, harus mengelola banyak wallet lintas chain dan posisi kompleks. Kini, satu wallet bisa mengatur aset multi-chain serta strategi pinjaman sekaligus, memangkas repotnya operasional.

Pengguna dapat mengelola agunan WETH di Ethereum sembari menangani pinjaman di Aptos—semua lewat satu dashboard, tanpa perlu transfer manual lintas rantai. Fitur ini menguntungkan pengguna ritel maupun institusi di ekosistem DeFi.

Lintas Rantai & RWA: Memperluas Cakupan DeFi

V4 mengintegrasikan Chainlink CCIP untuk transaksi lintas rantai instan, mendukung blockchain non-EVM seperti Aptos—memudahkan onboarding aset. Misal, pengguna dapat menjadikan aset Polygon sebagai agunan, meminjam di Arbitrum, dan menyelesaikan semua tindakan dalam satu transaksi. Integrasi aset dunia nyata (RWA) seperti sekuritas yang ditokenisasi membuka pintu DeFi bagi dana institusional. Dengan ini, ekosistem AAVE meluas dan inklusivitas peminjaman on-chain meningkat signifikan.

Respons Pasar

Meski pasar crypto mengalami koreksi tajam minggu ini, pemulihan harga AAVE hari ini terbukti paling kuat di antara token DeFi papan atas lain.

24 jam setelah penurunan terakhir, volume transaksi AAVE menembus USD 18,72 juta, jauh melampaui UNI (USD 7,2 juta) dan LDO (USD 3,65 juta), menandakan kepercayaan investor terhadap inovasi protokol. Aktivitas transaksi tinggi turut meningkatkan likuiditas.

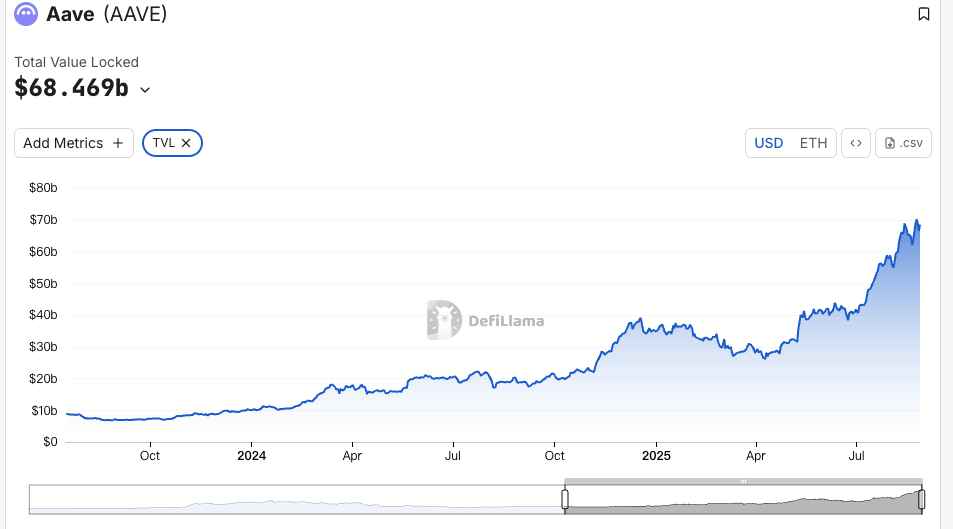

TVL merefleksikan langsung kepercayaan pasar. Dibanding awal Agustus, TVL AAVE melesat 19% bulan ini hingga mendekati USD 7 miliar—rekor tertinggi, dan peringkat pertama di Ethereum. Lonjakan ini jauh di atas rata-rata industri DeFi, menegaskan efektivitas strategi multi-aset AAVE V4 dan meningkatnya penetrasi institusi.

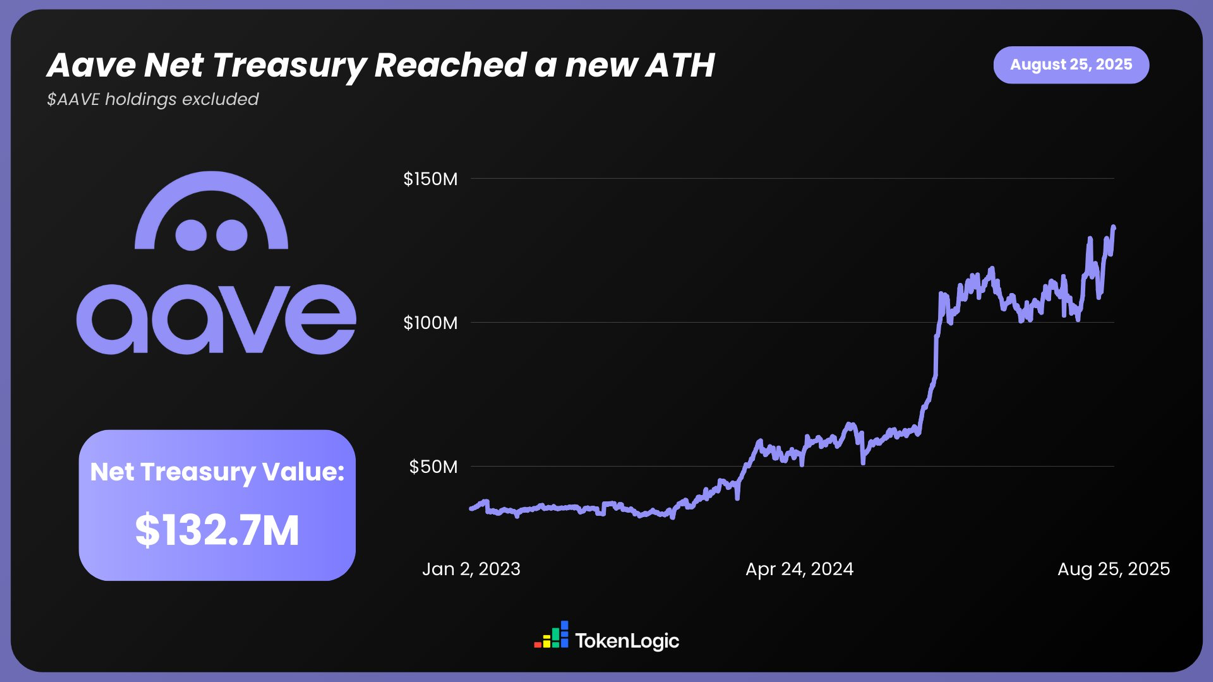

TokenLogic melaporkan, aset bersih AAVE (di luar kepemilikan token AAVE) telah mencatat rekor USD 132,7 juta, melonjak sekitar 130% year-on-year.

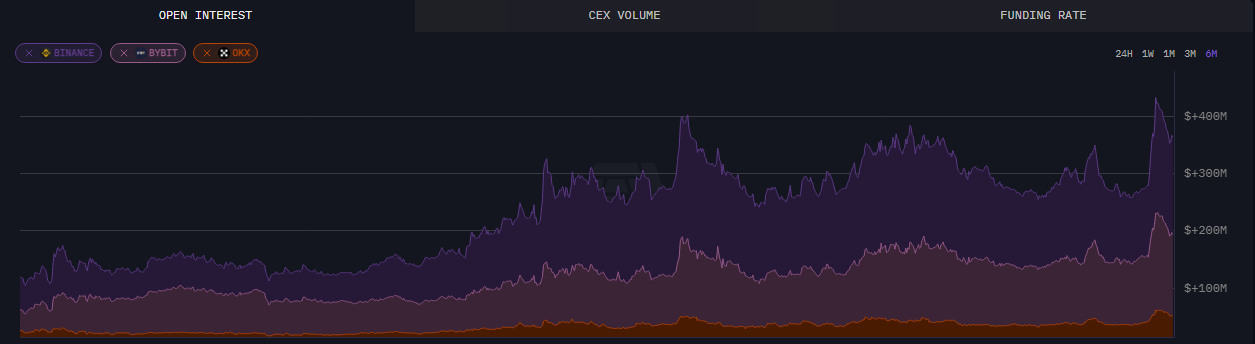

Data on-chain menunjukkan, per 24 Agustus, kontrak terbuka AAVE telah melampaui USD 430 juta—level tertinggi dalam enam bulan.

Lebih dari sekadar angka, pembaruan V4 AAVE memicu diskusi luas di komunitas. Cuplikan V4 mendapatkan dukungan besar, terutama soal efisiensi modal dan komposabilitas DeFi—menggambarkan peluang baru dan potensi pertumbuhan ke depan.

Babak Baru DeFi

Berdasarkan seluruh update yang sudah dirilis, pembaruan terbaru AAVE berpotensi besar kembali mendongkrak sektor DeFi ke level berikutnya. Arsitektur modular, ekspansi lintas rantai, dan integrasi aset dunia nyata tak hanya menumbuhkan optimisme pasar, tapi turut mendorong harga dan TVL naik signifikan.

Pendiri AAVE, Stani, juga sangat yakin terhadap kekuatan V4 untuk membentuk ulang lanskap DeFi.

Datangnya pasar bullish crypto berpeluang memberi dorongan likuiditas yang dibutuhkan AAVE untuk menembus rekor baru dan membuka terobosan yang belum pernah dicapai sebelumnya.

Disclaimer:

- Artikel ini merupakan publikasi ulang dari [TechFlow]. Hak cipta sepenuhnya milik penulis asli [伞,深潮 TechFlow]. Untuk pertanyaan terkait publikasi ulang, silakan hubungi tim Gate Learn yang akan menyelesaikan permintaan Anda dengan cepat dan profesional.

- Disclaimer: Seluruh opini dan pandangan dalam artikel ini hanya mewakili penulis, tidak merupakan nasihat investasi.

- Versi bahasa lain diterjemahkan oleh tim Gate Learn dan dilarang disalin, didistribusikan, atau dijiplak tanpa izin eksplisit dari Gate.

Artikel Terkait

Apa itu Stablecoin?

ONDO, Proyek yang Disukai oleh BlackRock

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Apa itu dYdX? Yang Perlu Anda Ketahui Tentang DYDX

Apa itu Neiro? Semua yang Perlu Anda Ketahui Tentang NEIROETH pada 2025